02 Feb Assegno unico INPS

La Legge n. 46/2021 ha delegato il Governo ad adottare uno o più decreti legislativi per riordinare, semplificare e potenziare le misure a sostegno dei figli a carico attraverso l’assegno unico e universale.

In attesa dell’adozione dei decreti attuativi della legge di delega, il DL n. 79/2021 ha previsto “Misure urgenti in materia di assegno temporaneo per figli minori”. In particolare, con riferimento al periodo 1° luglio – 31 dicembre 2021, il citato decreto legge:

1) ha introdotto un assegno temporaneo, c.d. assegno “ponte”, destinato alle famiglie con figli minori che non hanno diritto agli assegni per il nucleo familiare (ANF)

e

2) ha potenziato gli assegni per il nucleo familiare attraverso la maggiorazione degli importi dei medesimi.

Sulla Gazzetta Ufficiale n. 309 del 30 dicembre 2021, è stato pubblicato il D.Lgs n. 230/2021 del 21 dicembre 2021 che, in attuazione della delega conferita al Governo dalla Legge n. 46/2021, istituisce, a decorrere dal 1° marzo 2022, l’assegno unico e universale per i figli a carico, ovvero il beneficio economico attribuito, su base mensile, per il periodo compreso tra marzo di ciascun anno e febbraio dell’anno successivo, ai nuclei familiari a seconda della condizione economica del nucleo, come identificata dall’ISEE.

L’articolo 11 del D.Lgs n. 230/2021, inoltre, proroga al 28 febbraio 2022 le disposizioni in materia di assegno temporaneo per figli minori e di maggiorazione dell’importo dell’assegno al nucleo familiare, di cui al DL n. 79/2021. Il 31 dicembre 2021 l’INPS e l’Agenzia delle Entrate, congiuntamente, hanno predisposto due informative di dettaglio, per datori di lavoro e per dipendenti/lavoratori autonomi, relative all’assegno unico e universale.

In questo contesto hanno invitato le aziende a dare ampia informativa ai dipendenti del cambio di regime e a pianificare in modo tempestivo gli adeguamenti procedurali per tener conto del nuovo istituto.

Si allega alla presente comunicazione il modello di informativa per i dipendenti, proposto da INPS e Agenzia delle Entrate.

L’assegno unico universale dal prossimo mese di marzo verrà corrisposto dall’Inps a tutte le famiglie con figli che ne faranno richiesta e prenderà il posto delle prestazioni esistenti a sostegno delle responsabilità genitoriali. Infatti, in base all’articolo 3 del Dlgs 230/2021 (si veda anche il messaggio Inps 4748 del 31 dicembre scorso) hanno diritto all’Auu, per importi differenziati in funzione dell’Isee del nucleo familiare, tutti i soggetti in possesso dei requisiti di cittadinanza, residenza e soggiorno tenuti al pagamento dell’imposta sul reddito in Italia. Quindi, differentemente da quello che avveniva per gli assegni familiari finora in vigore, anche i genitori percettori degli altri redditi, diversi da quelli di lavoro dipendente (ad esempio: redditi di lavoro autonomo, fondiari, d’impresa, di capitale e diversi ex articolo 6 del Tuir), da marzo 2022 beneficeranno dell’assegno.

Il nuovo assegno unico è un beneficio economico a carattere “universalistico” di natura assistenziale, erogato direttamente dall’Inps su base mensile (non è una detrazione d’imposta). Dal prossimo mese di marzo potranno goderne tutti i genitori con figli a carico fino 18 anni (ovvero in presenza di alcune condizioni fino a 21 anni), anche qualora il loro reddito venga determinato forfettariamente e/o con imposta sostituiva.

La generalizzazione del nuovo “sussidio” – che, si precisa, non costituisce reddito per i percettori – sostituirà per tutti i contribuenti le detrazioni per figli a carico fintanto che questi ultimi non raggiungeranno 21 anni di età.

Dalle prime istruzioni Inps risulta chiaro che per riuscire a percepire l’assegno unico già dal mese di marzo occorre che le domande (possibilmente corredate dall’Isee, ma in mancanza il modello potrà essere inviato anche in un secondo momento) vengano presentate all’istituto entro il mese di febbraio. Per le domande e per gli Isee presentati entro il 30 di giugno l’erogazione avverrà dal mese successivo e spetteranno gli arretrati dal mese di marzo.

Si sottolinea che per Isee pari o superiore a 40mila euro, oppure in assenza di Isee, l’importo spettante ammonterà al minimo, vale a dire 50 euro per i figli minori e 25 euro per i maggiorenni da ripartire tra entrambi i genitori. L’Isee 2022 – per chi sceglierà di elaborarlo – sarà comunque legato all’anno 2020.

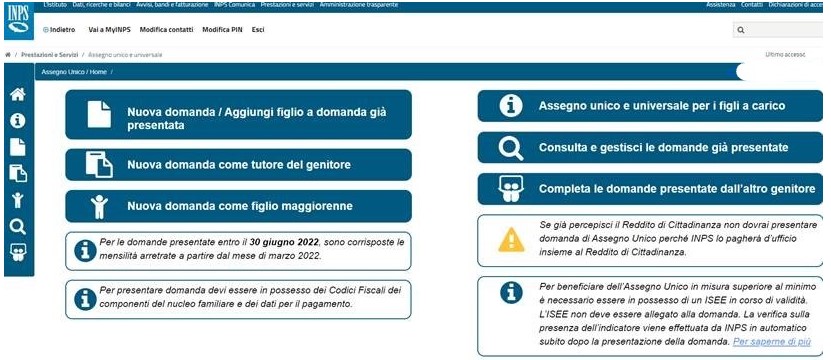

Dopo l’accesso (con SPID o altri mezzi consentiti) si presenterà la seguente schermata e si potrà scegliere “Nuova domanda”; verranno richiesti alcuni dati, tra i quali il codice fiscale di figli e coniuge e saranno richieste alcune specifiche dichiarazioni, nonché l’Iban per l’accredito delle somme.