14 Apr Il bilancio dell’esercizio 2019

Il bilancio per l’esercizio 2019 si caratterizza per la sostanziale assenza di novità in termini di prassi contabile e di contenuto delle voci; gli ultimi aggiornamenti ai documenti Oic risalgono al gennaio 2019, con l’eccezione del documento Oic 33, approvato nel mese di marzo del 2020, ma che riguarda la particolare fattispecie di ritorno ai principi contabili nazionali da parte di società che applicavano gli IAS.

Invero, le principali innovazioni riguardano:

- i tempi di predisposizione e di presentazione ai soci;

- la problematica valutazione del requisito della continuità aziendale;

- le modalità di approvazione;

- l’obbligo di nomina dell’organo di controllo, per le società che già non avessero provveduto entro lo scorso 16 dicembre 2019.

Su alcuni di tali aspetti è recentemente intervenuto il Legislatore, varando il D.L. 23 in data 8 aprile 2020.

LE TRE TIPOLOGIE DI BILANCIO

Secondo le previsioni del codice civile, le società hanno a disposizione tre differenti tipologie di bilancio, in relazione a determinati parametri dimensionali che si rappresentano nelle tabelle che seguono.

|

ATTIVO DI BILANCIO |

RICAVI |

NUMERO MEDIO DIPENDENTI |

|

|

ORDINARIO |

Oltre |

Oltre |

Oltre |

|

ABBREVIATO |

4.400.000 |

8.800.000 |

50 |

|

MICRO IMPRESE |

175.000 |

350.000 |

5 |

|

Si può utilizzare la forma “ridotta di bilancio” se per due esercizi consecutivi non si sono superati almeno due dei tre parametri di cui sopra (anche diversi tra loro). Si deve utilizzare la forma “maggiore di bilancio” se per due esercizi consecutivi si sono superati almeno due dei tre parametri di cui sopra (anche diversi tra loro). A titolo di cautela, è stato suggerito quanto segue:

|

|||

Dalla forma del bilancio deriva la necessità di utilizzare alcuni degli “istituti”, come sinteticamente rappresentato nella tabella che segue.

|

Novità |

Bilancio ordinario |

Bilancio abbreviato |

Bilancio «micro» |

|

Obbligo rendiconto finanziario |

X |

||

|

Obbligo iscrizione dei derivati |

X |

X |

|

|

Valutazione crediti, debiti e titoli al costo ammortizzato |

X |

||

|

Nota integrativa |

X |

X |

NON PREVISTA |

|

Relazione sulla gestione |

X |

POSSIBILE ESONERO |

NON PREVISTA |

ELIMINAZIONE DELL’AREA STRAORDINARIA DEL CONTO ECONOMICO

Si ricorda che, da tempo, nel Conto economico non trova più spazio l’area straordinaria corrispondente alle voci E20 (proventi straordinari) ed E21 (oneri straordinari).

Pertanto, particolari voci, quali le sopravvenienze e le plusvalenze dovranno essere appostate in altre voci, tipicamente A5 (poste positive) e B14 (poste negative).

Il documento Oic 12 indica le seguenti direttive:

- utilizzo delle voci di Conto economico ritenute appropriate, quando è stato possibile identificare ex ante, in modo univoco, una voce di destinazione in base alla tipologia della transazione;

- rinvio alla “sensibilità” del redattore del bilancio negli altri casi (si deve compiere una analisi della tipologia di evento che ha generato il costo o il ricavo).

Il documento Oic 12 fornisce le seguenti indicazioni al riguardo:

|

N° |

Oic 12 versione 2014 |

Oic 12 versione 2016 |

|

Oneri, plusvalenze e minusvalenze derivanti da operazioni con rilevanti effetti sulla struttura dell’azienda: |

||

|

1 |

oneri di ristrutturazioni aziendali |

La fattispecie può determinare la rilevazione di costi che hanno tipologia diversa tra cui, ad esempio, costi di ristrutturazione legati al personale oppure accantonamenti generici. Pertanto, non essendo possibile individuare ex ante una voce univoca in cui classificare tali poste, si rinvia al redattore del bilancio |

|

2 |

componenti reddituali derivanti da ristrutturazioni del debito |

La ristrutturazione del debito può dare origine a componenti positivi di reddito di tipo finanziario e pertanto tali componenti sono stati inclusi nella voce C16d) proventi diversi dai precedenti |

|

3 |

plusvalenze e minusvalenze derivanti da conferimenti di aziende e rami aziendali, fusioni, scissioni ed altre operazioni sociali straordinarie |

Tali componenti sono stati inclusi nelle voci A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio e B14) oneri diversi di gestione |

|

4 |

plusvalenze e minusvalenze derivanti dalla cessione (compresa la permuta) di parte significativa delle partecipazioni detenute o di titoli a reddito fisso immobilizzati |

La cessione di partecipazioni e titoli a reddito fisso genera componenti di reddito di tipo finanziario. Pertanto, tali componenti sono stati inclusi nelle voci:

|

|

5 |

plusvalenze e minusvalenze derivanti in generale da operazioni di natura straordinaria, di riconversione produttiva, ristrutturazione o ridimensionamento produttivo |

Tali componenti sono stati inclusi nelle voci A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio e B14) oneri diversi di gestione |

|

6 |

plusvalenze o minusvalenze derivanti da espropri o nazionalizzazioni di beni |

Tali componenti sono stati inclusi nelle voci A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio e B14) oneri diversi di gestione |

|

7 |

Plusvalenze e minusvalenze derivanti dall’alienazione di immobili civili ed altri beni non strumentali all’attività produttiva, nonché il plusvalore derivante dall’acquisizione delle immobilizzazioni materiali a titolo gratuito |

Tali componenti sono stati inclusi nelle voci A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio e B14) oneri diversi di gestione |

|

8 |

Plusvalenze e minusvalenze da svalutazioni e rivalutazioni di natura straordinaria |

Le svalutazioni e le rivalutazioni possono riferirsi a poste di bilancio di tipologia diversa (es partecipazioni, titoli, magazzino). Pertanto, non essendo possibile individuare ex ante una voce univoca in cui classificare tali poste, si rinvia al redattore del bilancio |

|

Sopravvenienze attive e passive derivanti da fatti naturali o da fatti estranei alla gestione dell’impresa ossia: |

||

|

9 |

furti e ammanchi di beni (disponibilità finanziarie, beni di magazzino e cespiti vari) di natura straordinaria. I relativi rimborsi assicurativi costituiscono sopravvenienze attive straordinarie. Nelle aziende di grande distribuzione nelle quali i furti di merci sono ricorrenti, essi costituiscono un costo di natura ordinaria (che si riflette sul minor valore delle giacenze di magazzino) |

I furti e gli ammanchi possono riferirsi a beni di tipologia diversa (ad es. disponibilità finanziarie, beni di magazzino e cespiti vari). Pertanto, non essendo possibile individuare ex ante una voce univoca in cui classificare tali poste, si rinvia al redattore del bilancio. I rimborsi assicurativi sono stati inclusi nella voce A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio |

|

10 |

perdite o danneggiamenti di beni a seguito di eventi naturali straordinari come alluvioni, terremoti, incendi, inondazioni, ecc. (anche in questa ipotesi i relativi indennizzi assicurativi costituiscono componenti straordinari) |

Le perdite o i danneggiamenti possono riferirsi a beni di tipologia diversa. Pertanto, non essendo possibile individuare ex ante una voce univoca in cui classificare tali poste, si rinvia al redattore del bilancio. I rimborsi assicurativi sono stati inclusi nella voce A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio |

|

11 |

liberalità ricevute, in danaro o in natura, che non costituiscono contributi in conto esercizio da iscrivere alla voce A5 |

Tali componenti sono stati inclusi nella voce A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio |

|

12 |

oneri per multe, ammende e penalità originate da eventi estranei alla gestione, imprevedibili ed occasionali |

Tali componenti sono stati inclusi nella voce B14) oneri diversi di gestione |

|

13 |

oneri da cause e controversie di natura straordinaria non pertinenti alla normale gestione dell’impresa. Ad esempio, quelle relative ad immobili civili ceduti, a rami aziendali ceduti, a ristrutturazioni e riconversioni aziendali, ad operazioni sociali straordinarie come fusioni e scissioni, etc. |

Gli oneri da cause e controversie possono riferirsi a fattispecie di tipologia diversa. Pertanto, non essendo possibile individuare ex ante una voce univoca in cui classificare tali poste, si rinvia al redattore del bilancio |

|

14 |

perdita o acquisizione a titolo definitivo di caparre, qualora abbiano natura straordinaria |

Tali componenti sono stati inclusi nelle voci B14) oneri diversi di gestione e A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio |

|

15 |

indennità varie per rotture di contratti |

Le indennità varie per rotture di contratti possono riferirsi a fattispecie di tipologia diversa. Pertanto, non essendo possibile individuare ex ante una voce univoca in cui classificare tali poste, si rinvia al redattore del bilancio |

|

Imposte relative ad esercizi precedenti |

||

|

Per espressa previsione di legge, sono iscritte alla voce E21 (oneri straordinari), in apposita sottovoce, tutte le imposte (dirette ed indirette) relative agli esercizi precedenti, compresi i relativi oneri accessori (sanzioni e interessi). Queste imposte possono derivare, ad esempio, da iscrizioni a ruolo, avvisi di liquidazione, avvisi di pagamento, avvisi di accertamento e di rettifica, ed altre situazioni di contenzioso con l’Amministrazione finanziaria. La loro contropartita patrimoniale può essere costituita dalla voce B2 (Fondo per imposte, anche differite) o dalla voce D12 (debiti tributari), a seconda delle caratteristiche della passività (cfr. Oic 19 Debiti). Nell’esercizio di definizione del contenzioso o dell’accertamento, se l’ammontare accantonato nel fondo imposte risulta carente rispetto all’ammontare dovuto, la differenza è imputata a Conto economico tra gli oneri straordinari per imposte relative a esercizi precedenti; in caso contrario, l’eventuale eccedenza è imputata nei proventi straordinari |

Gli oneri per imposte dirette relative agli esercizi precedenti, compresi i relativi oneri accessori (sanzioni e interessi), e la differenza positiva o negativa derivante dalla definizione di un contenzioso a fronte di cui era stato stanziato un fondo, sono stati classificati nella voce 20 imposte sul reddito d’esercizio correnti, differite e anticipate. Gli oneri per imposte indirette relative agli esercizi precedenti, compresi i relativi oneri accessori (sanzioni e interessi), e la differenza negativa derivante dalla definizione di un contenzioso a fronte di cui era stato stanziato un fondo, sono stati classificati per analogia tra gli oneri per imposte indirette dell’esercizio corrente nella voce B14) oneri diversi di gestione. La differenza positiva derivante dalla definizione di un contenzioso è stata classificata nella voce A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio |

|

|

16 |

Oic 12 §. 51 f. Devono essere, invece, rilevati alla voce E20 i contributi erogati in occasione di fatti eccezionali (ad esempio, calamità naturali come terremoti, inondazioni, etc.) |

Tali componenti sono stati inclusi nelle voci A5) altri ricavi e proventi, con separata indicazione dei contributi in conto esercizio |

A decorrere dal periodo 2017, per effetto degli ultimi emendamenti ai documenti Oic, le rettifiche di ricavi sono sempre portate a riduzione dei ricavi del periodo (anche se riferite ad annualità passate), tranne il caso in cui le medesime si riferiscano a precedenti esercizi ma siano dovute a correzione di errori, cambiamenti di principi contabili o di stime.

Si ricorda, infatti, che la correzione di errori (ad esempio la contabilizzazione nel 2019 di una fattura del 2018 non stanziata tra le fatture da ricevere) impone l’utilizzo di una riserva del patrimonio netto; nel solo caso di errori irrilevanti si potrà utilizzare il Conto economico (pur non potendosi più movimentare il conto delle sopravvenienze, che non esiste più nel bilancio di fine anno).

In relazione alla distinzione degli errori, si precisa che rappresentano:

- errori rilevanti, quelli che, nell’ottica del terzo fruitore del bilancio, possono determinare una diversa decisione economica, assunta sulla base dell’analisi del rendiconto;

- errori non rilevanti, quelli che, non determinano alcun mutamento di tali decisioni.

RENDICONTO FINANZIARIO

I bilanci in forma ordinaria devono essere completati dal rendiconto finanziario.

Si tratta di un prospetto contabile che presenta le variazioni, positive o negative, delle disponibilità liquide avvenute in un determinato esercizio.

I flussi finanziari rappresentano un aumento o una diminuzione dell’ammontare delle disponibilità liquide.

I flussi finanziari presentati nel rendiconto finanziario derivano:

- dall’attività operativa, che comprende, generalmente, le operazioni connesse all’acquisizione, produzione e distribuzione di beni e alla fornitura di servizi, anche se riferibili a gestioni accessorie, nonché le altre operazioni non ricomprese nell’attività di investimento e di finanziamento;

- dall’attività di investimento, che comprende le operazioni di acquisto e di vendita delle immobilizzazioni materiali, immateriali e finanziarie e delle attività finanziarie non immobilizzate;

- dall’attività di finanziamento, che comprende le operazioni di ottenimento e di restituzione delle disponibilità liquide sotto forma di capitale di rischio o di capitale di debito.

Il rendiconto finanziario fornisce informazioni per valutare la situazione finanziaria della società (compresa la liquidità e solvibilità) nell’esercizio di riferimento e la sua evoluzione negli esercizi successivi.

Il rendiconto fornisce inoltre informazioni su:

- le disponibilità liquide prodotte/assorbite dall’attività operativa e le modalità di impiego/copertura;

- la capacità della società di affrontare gli impegni finanziari a breve termine; e

- la capacità della società di autofinanziarsi.

Si rammenta che il rendiconto finanziario non può essere determinato in automatico dai valori del bilancio e, pertanto, i Clienti interessati saranno contattati per il reperimento delle necessarie informazioni.

Infine, si fa presente che la riforma delle procedure concorsuali (veicolata dal D.Lgs. 14/2019) impone alle aziende di segnalare la presenza di sintomi uno stato di crisi, al ricorrere di determinati indici anche finanziari negativi.

Gli indici di allerta sono stati proposti dal Consiglio nazionale dottori commercialisti ed esperti contabili, ma non sono stati ancora validati dal Ministero dello sviluppo economico; ad oggi, pertanto, si tratta solo di disposizioni con valenza conoscitiva e non obbligatoria.

È già invece pienamente in vigore la disposizione (articolo 2086, cod. civ.) che impone agli amministratori di dotare la società di adeguati assetti organizzativi, amministrativi e contabili adeguati alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi e della perdita della continuità aziendale.

Da ciò discende, pertanto, un necessario affinamento dell’ufficio amministrativo anche (ma non solo) in relazione alla dimestichezza con lo strumento del rendiconto finanziario.

Risulta invece a oggi rinviata al prossimo mese di febbraio 2021, la norma che impone la segnalazione dell’esistenza di sintomi della crisi ad apposito Organismo (l’Ocri) costituito presso il Registro Imprese.

Lo Studio fornirà specifica segnalazione degli aggiornamenti sul tema.

CONTRATTI DERIVATI

I contratti derivati, solitamente legati a finanziamenti a tasso variabile e/o a operazioni in valuta, devono essere obbligatoriamente iscritti in bilancio al loro fair value, quotazione dello strumento alla fine del periodo di imposta.

Le modalità di contabilizzazione dipendono dalla finalità per la quale è stato sottoscritto il contratto:

- se di pura copertura, vale a dire per controbilanciare l’andamento di un parametro, ad esempio l’andamento del tasso variabile di interesse di un finanziamento;

- se di speculazione, vale a dire non avente le caratteristiche per essere denominato di pura copertura.

Ai fini di un corretto inquadramento, i Clienti sono pregati di reperire la documentazione relativa al contratto, specialmente quella inviata periodicamente dalla banca per segnalare il c.d. mark to market, che ai fini semplicistici coincide con il fair value da iscrivere in bilancio.

Si precisa, come già ricordato nella premessa, che nel caso in cui il derivato non avesse più prospettive di favorevole copertura per l’azienda, si dovrà stralciare la riserva da copertura dei flussi con interessamento del conto economico, in particolare voce B13 “altri accantonamenti”.

Ciò determinerà:

- un ulteriore sforzo valutativo in merito alla tipologia ed al funzionamento del contratto derivato in essere;

- un peggioramento del risultato di bilancio;

- una indifferenza dal punto di vista fiscale, posto che l’accantonamento che si sarà chiamati a stanziare non dovrebbe essere fiscalmente deducibile, in quanto non menzionato tra quelli esplicitamente previsti dall’articolo 107 del Tuir.

Vista la particolarità della materia, si verrà contattati direttamente dallo Studio.

COSTO AMMORTIZZATO

I soggetti che redigono il bilancio in forma ordinaria hanno l’onere di dare rappresentazione dei crediti e dei debiti con il criterio del costo ammortizzato.

In sostanza, si tratta di:

- esprimere poste di credito o di debito ad un corretto tasso di interesse di mercato (si pensi alla voce finanziamento infruttifero soci);

- attualizzare somme a scadenza futura;

- rinominare le spese accessorie a contratti di finanziamento (spese istruttoria, imposte su finanziamenti a medio lungo periodo, oneri bancari, etc.) in interessi (passivi o attivi) accessori all’operazione, in modo che risulti in maniera evidente il reale costo del denaro per la società.

Fortunatamente, l’onere riguarda solo:

- i debiti e/o i crediti iscritti per la prima volta nel bilancio 2016 e in annualità successive;

- i debiti e/o crediti con scadenza superiore a 12 mesi;

- i debiti e/o crediti per i quali i costi accessori sono rilevanti rispetto all’importo del capitale.

Anche per tale casistica, i Clienti interessati saranno contattati direttamente dallo studio.

ASSEMBLEA DI BILANCIO

|

TERMINI PER LA CONVOCAZIONE DELL’ASSEMBLEA DI BILANCIO |

|

A seguito dell’emergenza coronavirus, è stata generalizzata la possibilità di approvazione del bilancio nel termine “lungo” di 180 giorni dalla chiusura dell’esercizio 2019, a prescindere dalla ricorrenza delle particolari motivazioni previste dal codice civile, ovvero interne alla società. Posto che il maggior termine di approvazione di 180 giorni è stato previsto legislativamente, non è necessario formalizzare con un CdA (ovvero con una determina dell’amministratore unico) la decisione di differire l’assemblea rispetto alla scadenza ordinaria. Si propone, a seguire, una tabella riepilogativa delle scadenze, mantenendo comunque il riferimento al termine “breve” dei 120 giorni, considerando che le società potrebbero avere interesse ad anticipare l’approvazione del bilancio per svariate motivazioni, tra cui:

È ovviamente possibile scegliere qualsiasi data intermedia, rispettando i criteri indicati nella colonna “scadenza” |

|

Adempimento |

Soggetto tenuto all’adempimento |

Scadenza |

Data ultima per esercizio chiuso al 31 dicembre 2019 |

|

|

Termine volontario |

Termine di legge |

|||

|

Organo amministrativo |

Entro 30 giorni dalla data fissata per l’assemblea di approvazione (articolo 2429, comma 1, cod. civ.) |

30 marzo 2020 |

29 maggio 2020 |

|

||||

|

||||

|

||||

|

Organo amministrativo + organi di controllo |

Entro 15 giorni dalla data fissata per l’assemblea di approvazione (articolo 2429, comma 1, cod. civ.) |

14 aprile 2020 |

13 giugno 2020 (sabato) |

|

Convocazione a cura organo amministrativo |

Entro 120 – 180 giorni dalla chiusura dell’esercizio (articolo 2364, comma 2, cod. civ.) |

29 aprile 2020 |

28 giugno 2020 (domenica) |

|

Organo amministrativo |

Entro 30 giorni dall’approvazione del bilancio (articolo 2435, comma 1, cod. civ.) |

29 maggio 2020 |

28 luglio 2020 |

|

FORMALITÀ PER LO SVOLGIMENTO DEL CDA CHE APPROVA LA BOZZA DI BILANCIO |

|

A prescindere dallo slittamento dei termini, rimane invariato l’iter formale da seguire per formalizzare il bilancio che dovrà essere sottoposto all’approvazione dei soci. Nelle società ove esiste il consiglio di amministrazione, si pone il problema di superare eventuali ostacoli che si ritenessero sussistenti per l’incontro fisico dei membri; al riguardo, la norma non prevede nulla di specifico e, per conseguenza, si dovrà fare riferimento alle disposizioni statutarie. Si ritiene, tuttavia, utile segnalare che – ove il Legislatore abbia previsto la deroga per la riunione dell’organo sovrano della società (vale a dire l’assemblea) – appare a maggior ragione consentito (anzi, opportuno) estendere tali modalità anche ad altri organi societari. In tal senso, segnaliamo la posizione assunta da Assonime che appare certa di tale possibilità. |

|

FORMALITÀ PER LA CONVOCAZIONE DELL’ASSEMBLEA DI BILANCIO |

|

Oltre alla concessione di un maggior lasso temporale per l’approvazione, lo stesso Decreto Cura Italia ha previsto che, anche in deroga alle previsioni statutarie, si debbano agevolare le forme di partecipazione a distanza, in modo da evitare qualsiasi assembramento di persone. In particolare, dunque, a prescindere dal contenuto dello statuto:

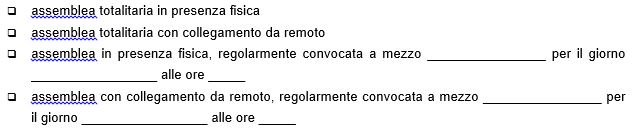

Nel caso di assemblee in cui tutti i soggetti partecipano a distanza, il Consiglio Notarile di Milano (massima n. 187 del giorno 11 marzo 2020) ha osservato che si possa redigere successivamente il verbale assembleare, con la sottoscrizione del presidente e del segretario, oppure con la sottoscrizione del solo notaio in caso di verbale in forma pubblica. Fermo quanto sopra, si prega di indicare la scelta che si preferisce:

|

|

ATTENZIONE: Lo Studio, in ogni caso, raccomanda di predisporre un avviso di convocazione che sia il più possibile dettagliato, indicando (ove prescelto) il modo di collegamento da remoto, specificando la modalità di accesso alla piattaforma di supporto (preferibilmente gratuita), eventuali codici di accesso, e l’ordine del giorno, rammentando l’eventuale necessità di rinnovo delle cariche sociali e/o di nomina dell’organo di controllo. |

In questa sede si ricorda, per chi non avesse già provveduto entro la scadenza dello scorso 16 dicembre 2019, che le società che, in entrambe gli esercizi 2018 e 2019, abbiano superato almeno uno dei seguenti parametri:

- totale attivo: 4.000.000 euro;

- totale ricavi (voce A1 del Contro economico): 4.000.000 euro;

- numero dei dipendenti occupati in media (media ponderata): 20 unità;

hanno l’obbligo di adeguare lo statuto (ove necessario) entro il termine di approvazione del bilancio (ad esempio, prevedendo la figura del sindaco unico), oltre che, sempre entro la medesima data, provvedere alla nomina dell’organo di controllo (collegio sindacale, sindaco unico, ovvero revisore legale).

Non è stata normata la situazione di coloro che, avendo già provveduto alla nomina dell’organo di controllo lo scorso dicembre (peraltro con riferimento al diverso biennio 2017-2018), si trovano ora con un organo formalmente nominato che dovrebbe rilasciare la relazione al bilancio 2019.

In tal caso, raccomandando la massima prudenza a tutela dell’organo amministrativo e del “controllore”, vi invitiamo a contattare lo Studio per eventuali problematiche connesse a tale tematica, unitamente alle vicende della revoca o delle dimissioni, in quanto trattasi di vicende giuridicamente delicate.

RINNOVO ORGANI SOCIALI

| ARGOMENTI DA PORRE ALL’ORDINE DEL GIORNO DELL’AVVISO DI CONVOCAZIONE DELL’ASSEMBLEA |

|

Segnalare qualora, in sede di approvazione del bilancio, risulti necessario provvedere al rinnovo degli organi societari.

|

NOVITÀ APPORTATE CON D.L. 23/2020

Al fine di cogliere le evidenti difficoltà delle società in sede di chiusura del bilancio dell’esercizio 2019, il Legislatore è intervenuto con il varo del D.L. 23 dell’8 aprile 2010; a seguire si riepilogano le principali novità che è bene conoscere nelle more della predisposizione del bilancio dell’esercizio 2019.

La proroga dell’entrata in vigore del “Codice della crisi”

Il D.Lgs. 14/2019 ha introdotto regole stringenti in tema di responsabilità degli amministratori e degli organi di controllo delle società; inoltre, come noto, sono stati inseriti meccanismi oggettivi per la previsione di possibili crisi aziendali (i c.d. indici di allerta).

Ebbene, il D.L. 23/2020 ha rinviato l’entrata in vigore di tali disposizioni alla data del 1° settembre 2021.

Tale differimento, tuttavia, non riguarda l’obbligo – a carico dell’organo amministrativo – di dotare la società di adeguati assetti amministrativi, contabili e organizzativi, già in vigore dallo scorso mese di marzo 2019.

Non rappresenterà, invece, un problema di immediata scadenza, l’obbligo di segnalare agli appositi organismi delle Camere di Commercio (peraltro ancora da costituire) l’eventuale situazione di crisi aziendale; tale obbligo era già stato differito al 15 febbraio 2021 dal primo decreto sul coronavirus.

La sterilizzazione dell’obbligo di riduzione del capitale sociale per perdite

A decorrere dalla data del 9 aprile 2020 e fino alla data del 31 dicembre 2020, per le fattispecie verificatesi nel corso degli esercizi chiusi entro la predetta data, non si applicano le disposizioni del Codice Civile che impongono agli amministratori (e agli organi di controllo, ove presenti) specifici adempimenti.

Così, ad esempio, nel caso in cui fossero realizzate delle perdite superiori al terzo del capitale sociale che lo riducono al di sotto del limite di legge (dopo avere “assorbito” le riserve presenti nel patrimonio netto) non scatterà l’obbligo di decidere se: ripianare la perdita e ricostituire il capitale minimo, trasformare la società, ovvero porre la stessa in liquidazione.

L’unico obbligo che viene mantenuto in capo agli amministratori è quello di informare i soci in merito all’esistenza delle predette perdite, fornendo anche una spiegazione della genesi delle medesime e delle prospettive di superamento (se noti) che è possibile ipotizzare.

La norma, inoltre, prevede che – per lo stesso periodo – la perdita del capitale sociale minimo (in conseguenza delle perdite) non rappresenti più una causa di scioglimento della società, consentendo agli amministratori di continuare ad operare senza la preoccupazione di essere responsabili degli eventuali peggioramenti della situazione societaria.

L’introduzione di regole provvisorie per la valutazione della continuità aziendale

Nella redazione del bilancio dell’esercizio in corso al 31 dicembre 2020, la valutazione delle voci nella prospettiva della continuità aziendale può comunque essere operata se risulta sussistente nell’ultimo bilancio di esercizio chiuso in data anteriore al 23 febbraio 2020; rimane l’obbligo di illustrare specificamente nella nota integrativa, anche mediante richiamo delle risultanze del bilancio precedente.

Le stesse disposizioni, precisa la norma, si applicano anche ai bilanci chiusi entro il 23 febbraio 2020 e non ancora approvati. Tale ultima indicazione – pur se poco chiara – dovrebbe significare che il medesimo approccio va utilizzato nella redazione del bilancio dell’esercizio 2019, presumibilmente facendo riferimento alle risultanze del bilancio dell’esercizio 2018.

Infatti, il tema della continuità riguarda la visione prospettica che il redattore del bilancio ha del futuro, e non del corrente. In definitiva, redigendo il bilancio dell’esercizio 2019 si dovrebbe valutare se la società – nel 2020 – potrà continuare ad operare come soggetto in normale funzionamento.

Il trattamento di favore per i finanziamenti dei soci

Infine, segnaliamo che per i finanziamenti dei soci effettuati nel periodo che va dal 9 aprile sino al 31 dicembre 2020, non si applicano le norme in tema di postergazione, che prevedono il divieto di restituzione del finanziamento al socio erogante se non dopo avere soddisfatto tutti i debiti della società (questo nelle ipotesi in cui il finanziamento sia stato posto in essere in un momento di squilibrio finanziario, ovvero quando era più credibile un apporto e non un prestito, situazioni che si configurano come assolutamente ricorrenti nei periodi di crisi).

CHECK LIST PER LA PREDISPOSIZIONE DEL BILANCIO AL 31 DICEMBRE 2019

A seguire si presenta una lista di controlli, procedure e richieste di documenti ritenuti necessari per una corretta analisi del bilancio.

Al fine di agevolare la compilazione, si segnala che:

- la colonna “Visto” va spuntata quando è stato effettuato il controllo, oppure predisposto il documento richiesto;

- la colonna “Allegati” va compilata indicando il numero dei documenti trasmessi allo Studio in riferimento alla specifica tematica;

- la colonna “Rif” indica il numero della scheda di dettaglio che si è chiamati a compilare per approfondire la tematica.

|

Dati e documenti richiesti |

Visto |

Allegati |

Rif. |

|

|

1 |

Situazione contabile e mastrini Situazione contabile PDF aggiornata al 31 dicembre 2019 Stampa PDF dei partitari (mastrini) dell’esercizio 2019 |

|||

|

2 |

Competenze bancarie Dettaglio delle competenze bancarie al 31 dicembre 2019 (ove non risultino già contabilizzate nel mese di dicembre) e riconciliazioni delle schede contabili con gli estratti conto bancari |

|

||

|

3 |

Finanziamenti e mutui Dettaglio dei finanziamenti e mutui in corso e relative competenze; per i mutui indicizzati produrre un piano di ammortamento aggiornato, per i mutui stipulati nel corso del 2019, oltre al piano di ammortamento, produrre copia del relativo contratto. Casi particolari:

|

|

||

|

4 |

Contratti di leasing Copia dei nuovi contratti di leasing stipulati; verifica del conteggio del calcolo del risconto. Segnalare l’eventuale presenza di provvedimenti di moratoria dei leasing |

|

01 |

|

|

5 |

Beni ammortizzabili Schede dei cespiti acquistati nel corso dell’esercizio riconciliate con la contabilità e con allegata copia delle relative fatture di acquisto. Evidenza degli acquisti di beni connessi con la telefonia, poiché gli stessi sono deducibili nella misura dell’80%. Elenco dei beni per i quali spetta il super ammortamento o l’iper ammortamento (in tal caso allegare anche la documentazione comprovante la tipologia di bene e la sua interconnessione). Verifica del conteggio degli ammortamenti 2019 secondo le aliquote previste dai piani di ammortamento, applicando le nuove regole esposte nell’apposita scheda. Inoltre, per le cessioni di beni ammortizzabili effettuate nell’esercizio, predisporre copia della fattura di vendita con l’indicazione dell’anno di acquisizione del cespite venduto e delle eventuali rivalutazioni effettuate. Per i soli clienti non seguiti dallo Studio nelle precedenti annualità, ed in relazione ai fabbricati già presenti (in proprietà e leasing) nel periodo 2005 produrre la documentazione utilizzata per conteggiare la quota parte di costo delle aree non deducibile. Per le aree autonomamente acquistate nel passato produrre copia del relativo rogito, come da apposito prospetto |

|

02

03

04 |

|

|

6 |

Spese di manutenzione Verifica della quota deducibile delle spese di manutenzione e riparazione, sulla base dell’apposita scheda |

|

05 |

|

|

7 |

Costi delle auto Predisposizione di un prospetto extra contabile che evidenzi i costi delle singole autovetture suddivisi per categoria (ammortamenti, canoni leasing, manutenzioni, bolli, assicurazioni, noleggi, etc.) nonché il riferimento alla caratteristica d’uso dei mezzi (strumentali, promiscui, concessi in uso a dipendenti, etc.) al quale andranno allegati i relativi mastrini, al fine di verificare la riconciliazione. Segnalare i mezzi concessi in uso promiscuo ai dipendenti per la maggior parte del periodo d’imposta. Per ogni mezzo immatricolato come autocarro allegare copia leggibile del libretto di circolazione per la verifica fiscale del caso. Segnalare la presenza di finanziamenti specificamente destinati alla acquisizione di veicoli a motore a deducibilità limitata; infatti, secondo le indicazioni della Agenzia delle entrate, anche tali interessi soggiacciono unicamente alla deduzione limitata di cui all’articolo 164, Tuir. Analogo approccio dovrebbe valere per i leasing

Iva indetraibile sui costi delle auto Verifica del corretto comportamento tenuto nella registrazione dell’eventuale IVA non detraibile sulle spese per automezzi |

|

||

|

8 |

Crediti verso clienti: analisi dell’esigibilità Controllo dei partitari clienti con elencazione e documentazione dei crediti di dubbia esigibilità (sofferenze, fallimenti e pratiche legali, eventuali assicurazioni sui crediti, etc.). Verifica dell’eventuale stralcio dei crediti di modesta entità |

|

06 |

|

|

9 |

Crediti e debiti in valuta estera Dettaglio dei debiti e crediti (verso banche, clienti, fornitori, etc.) e delle disponibilità liquide (saldi attivi bancari e cassa) in valuta estera con indicazione del cambio storico, e degli eventuali contratti stipulati per la copertura del rischio di cambio |

|

07 |

|

|

10 |

Crediti Iva e verso l’erario in attesa di erogazione Copia di eventuali istanze di rimborso Iva in attesa di erogazione, nonché di eventuali altre imposte e tasse |

|

||

|

11 |

Crediti per ritenute subite e certificazioni

|

|

||

|

12 |

Dividendi incassati nell’esercizio Copia delle certificazioni dei dividendi percepiti |

|

||

|

13 |

Redditi prodotti da società partecipate in regime di trasparenza Copia della documentazione relativa ai redditi prodotti da società trasparenti partecipate |

|

||

|

14 |

Crediti ceduti pro-solvendo e rischi di regresso Ammontare dei rischi di regresso residui sui crediti ceduti pro solvendo (Sabatini, etc.) |

|

||

|

15 |

Assicurazioni: regolazione premi e risarcimenti Copia delle polizze assicurative pagate nel 2019 (da riconciliare con i premi registrati nel relativo sottoconto), oltre all’elenco degli eventuali risarcimenti assicurativi relativi all’esercizio non ancora erogati e delle eventuali regolarizzazioni/conguagli di premi R.C. o di altro tipo da effettuarsi nel 2020 per il 2019. Segnalare, in particolare, i contratti:

|

|

||

|

16 |

Utenze telefoniche Verifica dei canoni anticipati su utenze telefoniche (fatture 2019) e dei consumi telefonici di competenza 2019 addebitati con fatture ricevute nel 2020 (fatture da ricevere). Verificare il corretto regime di detrazione dell’Iva sui contratti relativi a telefoni cellulari |

|

||

|

17 |

Viaggi e trasferte Verifica dei costi per viaggi e missioni dei dipendenti, amministratori e altri collaboratori coordinati continuativi, documentati da apposite note spese a piè di lista. In particolare, fare attenzione ai limiti massimi per la deducibilità dei rimborsi chilometrici in relazione ai cavalli fiscali del veicolo personale utilizzato. Verificare il rispetto dei limiti massimi fiscali nel caso di indennità forfetarie |

|

||

|

18 |

Contributi in conto capitale, conto impianti e conto esercizio Documentazione (copia decreti e delibere di assegnazione) relativa ad eventuali contributi in conto esercizio, in conto capitale o in conto impianti concessi e/o incassati nell’esercizio |

|

||

|

19 |

Costi del personale Prospetto dei costi del personale relativi al 2019 e dei ratei per retribuzioni e contributi differiti (tredicesima, quattordicesima, ferie e permessi), del saldo assicurazione Inail e del Tfr |

|

||

|

20 |

Controllo movimentazioni Tfr Relativamente al Tfr verificare la formazione nel corso dell’anno (accantonamento al fondo, erogazioni a dipendenti licenziati, erogazione di acconti). Verifica dell’esistenza di quote di accantonamento al Tfr destinate a forme pensionistiche complementari oppure al fondo tesoreria dell’Inps |

|

||

|

21 |

Inail su collaboratori Verifica delle posizioni Inail relative ai collaboratori coordinati continuativi e del trattamento delle eventuali somme trattenute ai medesimi |

|

||

|

22 |

Agenti di commercio Verifica dei conguagli contributivi Enasarco e dell’accantonamento Firr e dell’eventuale indennità suppletiva di clientela relativi agli agenti e rappresentanti |

|

||

|

23 |

Compensi all’organo amministrativo e di controllo Verifica dei compensi spettanti all’organo amministrativo con riferimento alle deliberazioni relative, con evidenziazione dell’eventuale quota non erogata. Verifica dei compensi spettanti all’organo di controllo, se esistente |

|

08 |

|

|

24 |

Inventario di magazzino Dettaglio delle quantità di magazzino al 31 dicembre 2019 e relativa valorizzazione. Segnalazione di eventuale obsolescenza di alcuni prodotti con valore di mercato inferiore al costo. Prospetto di valutazione dei lavori in corso di esecuzione, con separata indicazione di quelli con durata infrannuale e ultrannuale |

|

||

|

25 |

Acquisizioni immobiliari Allegare copia di eventuali atti di acquisto o cessione di immobili |

|

||

|

26 |

Canoni di locazione

|

|

||

|

27 |

Erogazioni Liberali Copia delle ricevute relative ad eventuali erogazioni liberali, per la verifica della deducibilità fiscale |

|

||

|

28 |

Patrimonio netto e apporto dei soci

|

|

09

10 |

|

|

29 |

Modifiche alla compagine societaria e cariche sociali Acquisire copia degli atti che interessano modifiche statutarie, acquisti e cessioni di quote, attribuzione o modifiche di cariche sociali |

|

||

|

30 |

Società partecipate Acquisire copia degli ultimi bilanci approvati di eventuali società controllate e collegate |

|

||

|

31 |

Garanzie prestate dalla società Indicazione dell’esistenza di garanzie prestate direttamente o indirettamente dalla società (fideiussioni, avalli, altre garanzie personali e reali) |

|

||

|

32 |

Operazioni a pronti con obbligo di retrocessione a termine Verifica della presenza di operazioni a pronti con obbligo di retrocessione a termine |

|

||

|

33 |

Rapporti con parti correlate Verifica della presenza di rapporti con parti correlate |

|

||

|

34 |

Contratti derivati

|

|

||

|

35 |

Costo ammortizzato: debiti Verifica presenza di debiti iscritti per la prima volta nel 2019 per i quali:

|

|

||

|

36 |

Costo ammortizzato: crediti Verifica presenza di crediti iscritti per la prima volta nel 2019 per i quali:

|

|

||

|

37 |

Società di comodo Verifica della condizione di società di comodo, mediante la compilazione dell’apposito prospetto |

|

11 |

|

|

38 |

Dettaglio imposte Verificare la compilazione del prospetto necessario per il calcolo delle deduzioni. Allegare copia dei versamenti a saldo e acconto effettuati nell’anno, qualora non già in possesso dello Studio, previa verifica con i relativi mastrini contabili |

|

12 |

|

|

39 |

Riporto perdite fiscali Aggiornare la compilazione del prospetto di memoria delle perdite fiscali Segnalare l’eventuale stanziamento di imposte anticipate sulle predette, con relativo raccordo con i mastrini contabili |

|

13 |

|

|

40 |

Calcolo Ace Segnalare le necessarie informazioni per il calcolo dell’aiuto alla crescita economica compilando apposito prospetto |

|

14 |

|

|

41 |

Calcolo Irap Segnalare le necessarie informazioni per il calcolo dell’imposta regionale sulle attività produttive |

|

15 |

|

|

42 |

Calcolo deducibilità spese di rappresentanza Segnalare le necessarie informazioni per il calcolo dell’aiuto della corretta misura della deducibilità delle spese di rappresentanza, distinguendo le varie fattispecie previste dalla normativa fiscale Operare, ove possibile, un ragguaglio con le voci contabili di riferimento allegando i mastrini |

|

16 |

|

|

43 |

Contributi, sovvenzioni e vantaggi economici da enti pubblici Segnalare le necessarie informazioni da esporre nella nota integrativa (bilancio in forma ordinaria), ovvero sul sito della società (bilancio in forma abbreviata) |

|

17 |

|