15 Apr Schede tecniche

SCHEDA 01 – PROSPETTO BENI ACQUISITI IN LEASING

(solo per i bilanci in forma ordinaria)

|

Contratto |

Data |

Descrizione bene |

Data consegna |

Costo originario |

Durata |

Canone anticipato |

Canoni successivi (n. ____) |

Prezzo di riscatto |

|

|

1 |

|||||||||

|

2 |

|||||||||

|

3 |

|||||||||

|

4 |

|||||||||

|

5 |

|||||||||

|

6 |

|||||||||

|

7 |

|||||||||

|

8 |

|||||||||

|

9 |

|||||||||

|

10 |

|||||||||

|

11 |

|||||||||

|

12 |

|

PROSPETTO DELLE OPERAZIONI DI LEASING FINANZIARIO AL 31/12/2019 |

||||||

|

N. |

Valore attuale delle rate di canone non scadute al 31/12/19 (A) |

Interessi passivi di competenza 2019 (B) |

Valore dei beni |

|||

|

Costo storico (sostenuto dal concedente) (C) |

Quota di ammortamento 2019 (D) |

Fondo ammortamento al 31/12/2019 (E) |

Valore netto di bilancio (C –E) |

|||

|

1 |

||||||

|

2 |

||||||

|

3 |

||||||

|

4 |

||||||

|

5 |

||||||

|

6 |

||||||

|

7 |

||||||

|

8 |

||||||

|

9 |

||||||

|

10 |

||||||

|

11 |

||||||

|

12 |

||||||

SCHEDA 02 – AMMORTAMENTI 2019

La determinazione delle quote di ammortamento per l’anno 2019 deve essere effettuata in conformità alle indicazioni del documento contabile Oic 16 che, al riguardo, precisa che l’ammortamento è il procedimento con cui si ripartisce il costo di una immobilizzazione materiale tra gli esercizi della sua stimata vita utile.

Inoltre:

- l’ammortamento è un costo ricorrente che va registrato nella sua interezza anche se l’impresa ha subito una perdita o se il cespite non è stato sfruttato nei volumi previsti;

- il piano di ammortamento inizialmente predisposto deve prevedere un suo riesame periodico per verificare che non siano intervenuti cambiamenti tali da richiedere una modifica delle stime effettuate nella determinazione della residua possibilità di utilizzazione;

- se la residua possibilità di utilizzazione va modificata, il valore contabile dell’immobilizzazione (costo storico al netto degli ammortamenti già stanziati) va ripartito sulla nuova vita utile residua del cespite e tale modifica va motivata in Nota integrativa.

Tali concetti debbono essere tenuti ben presenti ogni volta che si adottino delle variazioni delle quote di ammortamento rispetto a quelle adottate nei precedenti anni.

Va anche precisato che il documento Oic 16 meglio precisa le ipotesi di beni che non vanno ammortizzati, sottintendendo che la procedura vada applicata in tutte le altre ipotesi.

|

Beni destinati alla vendita |

I beni iscritti nelle immobilizzazioni, nel momento in cui sono destinati all’alienazione, sono riclassificati nell’attivo circolante e quindi valutati al minore tra il valore netto contabile e il valore di realizzazione desumibile dall’andamento del mercato. I medesimi beni destinati alla vendita non sono più oggetto di ammortamento |

|

Beni obsoleti |

|

|

Beni con valore contabile < al valore residuo stimato |

Il valore residuo stimato è definito come “il valore realizzabile dal bene al termine del periodo di vita utile residua”. Si tratta dunque del valore che l’impresa stima di ottenere al termine della vita utile dall’alienazione del bene e non, invece, del valore corrente stimato dall’impresa nel corso dei diversi esercizi di utilizzo del bene. Tale valore deve essere determinato nel momento in cui l’impresa acquista il bene ed inizia il processo di ammortamento e deve essere successivamente sistematicamente aggiornato. Rientrano in questa categoria anche i fabbricati c.d. patrimonio che vanno sempre ammortizzati, tranne nel caso in cui il valore residuo contabile sia già inferiore al valore di mercato. |

|

ELENCO DEI BENI PER I QUALI NON È STATO EFFETTUATO L’AMMORTAMENTO |

||

|

N° |

DESCRIZIONE |

MOTIVAZIONE DELLA SCELTA (indicare una delle 3 ipotesi viste sopra) |

|

ELENCO DEI BENI PER I QUALI È STATA MODIFICATA LA QUOTA DI AMMORTAMENTO |

||

|

N° |

DESCRIZIONE |

MOTIVAZIONE DELLA SCELTA |

Rimangono poi applicabili i seguenti principi di natura fiscale:

- il criterio di derivazione, per cui gli ammortamenti sono deducibili se e nella misura in cui risultano imputati a Conto economico;

- la tabella del D.M. 31 dicembre 1988, contenente le percentuali massime di ammortamento deducibili fiscalmente (per chi avesse utilizzato le predette misure anche a livello civilistico, pertanto, si continua il precedente piano di ammortamento);

- la regola per cui nel primo anno di ammortamento del bene, l’aliquota tabellare deve essere ridotta al 50%;

- la regola per cui la deduzione delle quote di ammortamento avviene solo a decorrere dal momento di entrata in funzione del bene (e non da quando il bene è pronto all’uso, come richiede il codice civile);

- la deduzione integrale del costo dei beni di valore unitario non superiore a 516,46 euro (sia pure con alcune accortezze che verranno poi descritte);

- per i beni nuovi acquistati nel 2019 (ed entrati in funzione nel medesimo anno) è possibile godere del super ammortamento (ad esclusione di particolari tipologie di beni che ne restano escluse) che, tuttavia, viene rappresentato come variazione extracontabile e non interessa il Conto economico. Per i beni appartenenti alla categoria Industria 4.0 (se interconnessi), è possibile beneficiare dell’iper ammortamento. Il beneficio non transita però dalla contabilità;

- eventuali svalutazioni civilistiche dei beni sono irrilevanti ai fini fiscali.

Deve essere poi rammentato che l’Amministrazione finanziaria può disconoscere i benefici fiscali derivanti da comportamenti contabili non coerenti (quindi non opportunamente giustificati in Nota integrativa) con quelli del passato.

A seguire si presentano alcune tabelle di supporto per la corretta impostazione degli ammortamenti.

|

SCHEDA PER LA VERIFICA DEI CRITERI DI AMMORTAMENTO DEI BENI MATERIALI |

||||||||||

|

N° |

DOMANDA A CUI RISPONDERE |

√ |

||||||||

|

01 |

Confermare che le percentuali di ammortamento utilizzate sono non superiori rispetto a quelle fiscalmente ammesse in deduzione |

|||||||||

|

02 |

Segnalare i beni per i quali le percentuali fiscali sono inferiori rispetto a quelle utilizzate a Conto economico: |

|||||||||

|

Descrizione |

Aliquota civile |

Aliquota fiscale |

||||||||

|

|

||||||||||

|

03 |

Confermare che non sono più stanziate quote di ammortamento anticipato |

|||||||||

|

04 |

Confermare che non sono più stanziate quote di ammortamento accelerato |

|||||||||

|

05 |

Confermare che, per eventuali beni immobili rivalutati, l’ammortamento sia stato effettuato sui valori incrementati per effetto, appunto, della rivalutazione, ove già riconosciuta a fini fiscali |

|||||||||

|

Descrizione bene immobile |

Valori civili |

Valori fiscali |

||||||||

|

storico |

quota |

storico |

quota |

|||||||

|

06 |

Confermare che le percentuali di ammortamento sono coerenti con quelle applicate negli anni passati |

|||||||||

|

07 |

Confermare che, in caso di manutenzioni capitalizzate, l’ammortamento rispecchia la utilità residua del bene e non si traduce in una immediata imputazione a Conto economico dell’intero valore nell’anno |

|||||||||

|

08 |

Confermare che la percentuale di ammortamento è stata ridotta al 50% per i beni acquistati nel corso del 2019 |

|||||||||

|

09 |

Confermare che, per i beni di valore unitario non superiore a 516,46 euro è stato seguito uno dei seguenti metodi di deduzione:

|

|||||||||

|

10 |

Segnalare eventuali beni che sono stati oggetto di rivalutazione fiscale. Per ciascun bene consegnare:

Indicare, nel dettaglio a seguire, i beni rivalutati e la tecnica contabile di rivalutazione seguita |

|||||||||

|

Descrizione bene |

Rivalutazione storico |

Rivalutazione storico e fondo |

Decremento del fondo |

|||||||

SCHEDA 03 – PROSPETTO RACCORDO SUPER E IPER AMMORTAMENTO

|

ELENCO BENI NUOVI OGGETTO DI SUPER AMMORTAMENTO ANCHE SE ACQUISITI IN LEASING (allegare copia delle fatture di acquisto da cui si desuma la data) Lo studio provvederà ad individuare eventuali beni esclusi per tipologia e/o data di acquisto |

|||

|

Descrizione |

Entrato in funzione nel 2019 |

Importo |

|

|

1 |

|

||

|

2 |

|

||

|

3 |

|

||

|

4 |

|

||

|

5 |

|

||

|

7 |

|||

|

8 |

|||

|

9 |

|||

|

10 |

|||

|

ELENCO BENI NUOVI OGGETTO DI IPER AMMORTAMENTO ANCHE SE ACQUISITI IN LEASING (allegare copia delle fatture di acquisto da cui si desuma la data) |

||||

|

Descrizione |

INTERCONNESSIONE |

Entrato in funzione nel 2019 |

Importo |

|

|

1 |

|

|

||

|

2 |

|

|

||

|

3 |

|

|

||

|

4 |

|

|

||

|

5 |

|

|

||

|

6 |

|

|

||

|

7 |

|

|

||

|

8 |

|

|

||

|

9 |

|

|

||

|

10 |

|

|

||

SCHEDA 04 – SCORPORO DELLE AREE

Da utilizzare solo per nuovi fabbricati acquistati nel corso del 2019 e per i clienti non assistiti dallo Studio nel precedente anno, per tutti i fabbricati (in tal caso, per gli immobili già posseduti nel 2005, indicare i dati con riferimento alla situazione al 31 dicembre 2005).

Compilare un prospetto per ogni fabbricato; per gli immobili detenuti in leasing allegare copia del contratto.

|

DESCRIZIONE FABBRICATO |

||||

|

ESTREMI CATASTALI |

||||

|

UBICAZIONE |

||||

|

UTILIZZO |

|

|||

|

DESTINAZIONE DEI LOCALI |

Tipo di attività svolta (del proprietario o del conduttore) |

|||

|

Suddivisione degli spazi interni |

reparto produttivo |

m2 |

||

|

magazzino o deposito |

m2 |

|||

|

per area di vendita |

m2 |

|||

|

per mensa, spogliatoi, servizi |

m2 |

|||

|

per uffici |

m2 |

|||

|

Altro ……………………………… |

m2 |

|||

|

TOTALE METRATURA |

m2 |

|||

|

VALORE CONTABILE DEL BENE |

TOTALE |

€ |

||

|

Di cui area acquisita autonomamente |

€ |

|||

|

Di cui costi accessori |

€ |

|||

|

Di cui oneri di urbanizzazione |

€ |

|||

|

Di cui costi di costruzione |

€ |

|||

|

Di cui costi di acquisto fabbricato e oneri accessori |

€ |

|||

|

Di cui incrementi, migliorie e completamenti sostenuti prima della messa in uso dei locali |

€ |

|||

|

Di cui incrementi, migliorie e completamenti sostenuti dopo la messa in uso dei locali |

€ |

|||

|

Di cui rivalutazioni |

€ |

|||

|

VALORE CONTABILE DEL FONDO AMMORTAMENTO |

TOTALE |

€ |

||

|

Di cui per costo storico |

€ |

|||

|

Di cui per oneri incrementativi |

€ |

|||

|

ATTENZIONE: Per coloro che lo scorso anno non avessero già osservato le indicazioni dell’Oic 16 in merito all’obbligo di scorporo delle aree, verificare la parte che segue |

||||

SCORPORO OBBLIGATORIO DEL VALORE DELLE AREE: LE INDICAZIONI DEL DOCUMENTO OIC 16

Tra i beni che non sono oggetto di ammortamento si annoverano le aree (con esclusione di quelle destinate a cave o a discarica), a prescindere dal fatto che siano “libere” oppure sovrastate da fabbricati.

Il documento Oic 16 non permette più la indicazione cumulata del fabbricato con le aree di sedime.

Appare allora necessario:

- individuare il valore del terreno, tenendo presente che i criteri civilistici divergono da quelli forfetari di natura fiscale; si dovrebbe, ad esempio, ricorrere ad una perizia o, comunque, ad una quantificazione di tipo oggettivo (comunque riferita alla data di acquisto del fabbricato);

- verificare se, nel fondo ammortamento del fabbricato, sia presente una quota astrattamente riferita al terreno che, come tale, dovrebbe essere scorporata (ciò accade solo nella ipotesi in cui non si sia provveduto nel passato). Peraltro, tale quota di ammortamento riferibile all’area dovrà essere riqualificata contabilmente, giustificandola con una differente motivazione (ad esempio, imputazione ad un Fondo di bonifica ambientale, vale a dire spese necessarie al recupero dell’aree nel caso di dismissione del fabbricato), oppure riconoscendovi la commissione di un errore contabile (imputazione a patrimonio netto se l’errore è rilevante, ovvero a Conto economico se l’errore è irrilevante).

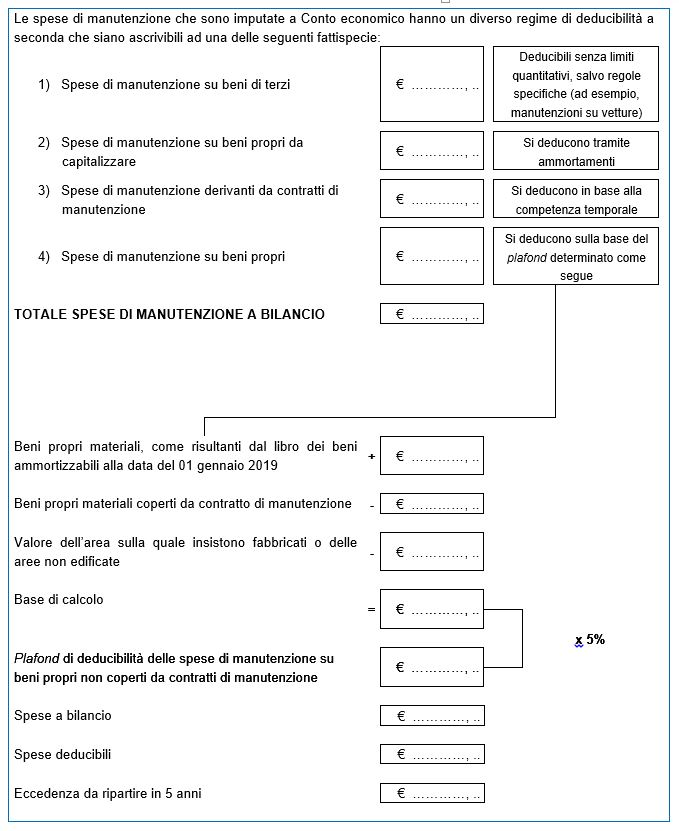

SCHEDA 05 – SPESE DI MANUTENZIONE DEDUCIBILI

SCHEDA 06 – I CREDITI E LE SVALUTAZIONI

PROSPETTO DEI CREDITI DI MODESTA ENTITÀ DA STRALCIARE

|

Le perdite su crediti di modesta entità |

||

|

Fiscalmente le perdite su crediti sono deducibili se risultano da elementi certi e precisi e, in ogni caso, se il debitore è assoggettato a procedure concorsuali. Le perdite, dunque, devono essere analiticamente provate sulla base di un’effettiva documentazione del mancato realizzo e del carattere definitivo della perdita stessa. L’impresa dovrà, inoltre, dimostrare di avere fatto tutto il possibile per il recupero del credito in sofferenza. La dimostrazione potrà avvenire, ad esempio, attraverso l’infruttuosa attivazione di azioni legali per il recupero del credito, l’esito negativo del pignoramento, l’irreperibilità del debitore, denuncia penale per truffa, la dimostrata convenienza all’abbandono del credito etc. Naturalmente la possibilità di considerare deducibili le perdite è limitata alla parte che ecceda l’eventuale accantonamento al fondo rischi su crediti presente in bilancio. Per i crediti di modesto importo lo stralcio può avvenire, invece, con criteri meno rigorosi dal momento che, proprio la loro modesta entità, può non essere conveniente per l’impresa intraprendere azioni di recupero che comportino il sostenimento di ulteriori oneri. In tali fattispecie viene riconosciuta, infatti, l’inerenza del costo, conseguentemente la perdita sul credito, dal momento che con lo stralcio si pervenire comunque ad un maggior risultato economico in termini di risparmio (ovvero le spese per intraprendere l’azione legale di recupero). La nozione di “modesto importo” deve essere valutata in relazione alle dimensioni dell’azienda nonché sulla base del tipo di attività esercitata e del volume d’affari. A seguito delle modifiche apportate all’articolo 101, comma 5, Tuir, vengono previste ipotesi “automatiche” di deducibilità per le quali non vi è la necessità di inviare ai propri clienti dichiarazioni di remissione. In particolare, gli elementi certi e precisi sussistono:

Al di fuori di questi casi, per i crediti di modesto importo, resta comunque opportuno l’invio al proprio cliente di una specifica dichiarazione di remissione del debito.

|

||

|

Creditore |

Importo |

Inviata dichiarazione di remissione (*) |

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

|

|

||

(*) di seguito si riporta un fac-simile di dichiarazione del debito da inviare ai clienti per i quali si intende procedere allo stralcio totale o parziale dei crediti stessi.

Fac-simile

|

DICHIARAZIONE DI REMISSIONE DEL DEBITO

Il sottoscritto ………………………………….., in qualità di legale rappresentante della Società …………………………………. con sede in …………………….. Via …………………………….. codice fiscale e partita Iva ………………………………….

premesso che risulta creditore nei confronti di …………………………. con sede in …………………………. Via ……………………………………. codice fiscale e partita Iva …………………………… dell’importo complessivo di €……………/….. (……………………………………virgola………) per merce regolarmente fornita (ovvero per servizi prestati) come da fattura/e numero ………………… del ………………………………..;

considerando

visto quanto previsto dall’articolo 1236, cod. civ. in base al quale la dichiarazione del debitore di rimettere il debito estingue l’obbligazione

dichiara (opzione per la rinuncia totale) irrevocabilmente ai sensi e per gli effetti del citato articolo 1236, cod. civ. di rinunciare, come rinuncia, totalmente al suddetto credito, nella misura di € …………………/….. (…………………………………………virgola…………………). Questa dichiarazione esplicherà la propria validità ove entro 10 gg. dal ricevimento della presente non ci pervenga una Vs. espressa attestazione di non volerne profittare.

(opzione per la rinuncia parziale) irrevocabilmente ai sensi e per gli effetti dell’articolo 1236, cod. civ. di rinunciare, come rinuncia, parzialmente al suddetto credito, nella misura concordata di € …………………/….. (…………………………………………virgola…………………); il residuo importo di € …………………/….. (…………………………………………virgola…………………) ci sarà saldato a pronti entro ……………..dal ricevimento della presente. Questa dichiarazione esplicherà la propria validità ove entro e non oltre il medesimo termine di cui sopra non ci pervenga una Vs. espressa attestazione di non volerne profittare. |

PROSPETTO DEI CREDITI PRESCRITTI

|

Crediti per i quali è intervenuta la prescrizione |

||

|

A seguito delle modifiche apportate all’articolo 101, comma 5, Tuir, vengono previste ipotesi “automatiche” di deducibilità per le quali non vi è la necessità di inviare ai propri clienti dichiarazioni di remissione. In particolare, viene previsto che gli elementi certi e precisi sussistono, a prescindere dall’ammontare, quando il diritto alla riscossione del credito è prescritto |

||

|

Creditore |

Importo |

Data |

PROSPETTO DEI CREDITI DA STRALCIARE DAL BILANCIO

|

Casi in cui è possibile lo stralcio contabile |

|

Casi che comportano obbligo di cancellazione del credito dal bilancio |

|

|||||

|

Casi che comportano il mantenimento del credito in bilancio |

|

|||||

|

Creditore |

pro soluto |

forfaiting |

conferito |

cartolarizzato |

||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

PROSPETTO DEI CREDITI OGGETTO DI PROCEDURE CONCORSUALI

|

Crediti interessati da procedure concorsuali |

|||

|

Per effetto delle modifiche apportate all’articolo 101, comma 5, Tuir, viene esteso all’accordo di ristrutturazione dei debiti ex articolo 182-bis, L.F. quanto già previsto per le procedure concorsuali. In particolare, nella nuova ipotesi, la deduzione della perdita su crediti sarà possibile dalla data del decreto di omologazione dell’accordo di ristrutturazione. Indicare nel presente prospetto (con la relativa sigla) i crediti interessati da procedure concorsuali e para concorsuali, quali:

|

|||

|

Creditore |

Sigla |

Importo |

Data |

PROSPETTO DEI CREDITI DI MODESTO IMPORTO SCADUTI DA 6 MESI

|

Crediti interessati da procedure concorsuali |

||

|

Nel prospetto che segue vanno indicati, per singolo cliente, gli importi dei crediti che non superano i 2.500 euro (5.000 euro per soggetti con ricavi > 100 milioni di euro) che sono già scaduti (come originario termine di pagamento) alla data del 31 dicembre 2019 L’importo dei 2.500 euro (o dei 5.000 euro) va commisurato:

|

||

|

Creditore, numero e data fattura |

Importo |

Scaduto al |

SCHEDA 07 – CREDITI E DEBITI IN VALUTA ESTERA

|

SALDI ATTIVI E PASSIVI ESPRESSI IN VALUTA ESTERA |

||||||

|

Nella redazione dei bilanci bisogna tener conto di quanto segue:

|

||||||

|

Descrizione debito/credito |

Valuta |

Importo in valuta originaria (A) |

Importo in contabilità (B) |

Cambio al 31/12/2019 (C) |

Importo con cambio al 31/12/2019 (D = A x C) |

Differenza su cambio (B – D) |

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

| € | € | € | ||||

SCHEDA 08 – COMPENSI ALL’ORGANO AMMINISTRATIVO E DI CONTROLLO

|

Per gestire correttamente la deducibilità ai fini fiscali dei compensi agli amministratori secondo il criterio di cassa, è opportuno evidenziare quanto segue: |

|

Compenso da delibera assembleare relativo al 2019 |

Di cui pagato nel corso del 2019 |

Di cui pagato entro il 31 dicembre 2019 ad amministratori con partita Iva |

Di cui pagato entro il 12 gennaio 2020 ad amministratori senza partita Iva |

Di cui non pagato |

|

Contattare lo Studio in merito a tali problematiche, se ritenute presenti:

|

||||

|

Per gestire correttamente la competenza ai fini fiscali dei compensi al Collegio sindacale o ad altro organo di controllo (compreso il revisore unico), è opportuno evidenziare quanto segue: |

|

Descrizione della quantificazione dei compensi |

Importo Parziale |

Importo totale |

|

|

|

|||

|

a) Verifiche trimestrali del 2019 |

|||

|

b) Controlli sul bilancio del periodo 2018 e stesura delle relazioni |

|||

|

c) Partecipazioni alle riunioni del consiglio e alle assemblee del 2019 |

|||

| Riepilogo dei compensi agli organi societari per la Nota integrativa | Importo totale |

| q compensi all’organo amministrativo | |

| q compensi al collegio sindacale | |

| q compensi al revisore | |

| Nel caso in cui siano stati erogati prestiti ad amministratori o sindaci, ovvero siano state concesse delle garanzie a tali soggetti, specificare importi e motivazioni allo Studio:

…………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… …………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………………… |

|

SCHEDA 09 – PATRIMONIO NETTO

|

PATRIMONIO NETTO |

|||||

|

Posta di patrimonio |

Quota: |

Disponibile per: |

|||

|

Disponibile |

Non disponibile |

Distribuzione ai soci |

Altri utilizzi |

||

| Capitale …………… euro |

// |

// | // | // | |

| Riserva sopraprezzo azioni | |||||

| Riserva da rivalutazione | |||||

| Riserva legale | |||||

| Riserva statutaria | |||||

| Altre riserve | |||||

| Riserve per azioni o quote di società controllante | |||||

| Riserva da utili netti su cambi | |||||

| Riserva da valutazione partecipazioni con il metodo del patrimonio netto | |||||

| Riserva da deroghe ex articolo 2423 | |||||

| Riserva per copertura flussi finanziari attesi (derivati) | |||||

| Utili (perdite) portati a nuovo | |||||

| Riserva negativa per azioni proprie in portafoglio | |||||

SCHEDA 10 – APPORTI DEI SOCI E FINANZIAMENTI

|

FINANZIAMENTI SOCI GIÀ PRESENTI AL 31-12-2017 |

||||

| 5Data | Socio | Importo | Scadenza | Postergazione (*) |

| € | ||||

| € | ||||

| € | ||||

| € | ||||

| € |

|

|||

|

FINANZIAMENTI SOCI EROGATI NEL 2018 |

||||

| Data | Socio | Importo | Scadenza | Postergazione (*) |

| € | ||||

| € | ||||

| € | ||||

| € | ||||

| € | ||||

| € | ||||

| FINANZIAMENTI SOCI EROGATI NEL 2019 | |||||

| Data | Socio | Importo | Scadenza | Postergazione (*) | Infruttifero o a tasso inferiore al mercato |

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

| € | |||||

(*) barrare la casella per i finanziamenti con clausola di postergazione rispetto agli altri creditori.

|

Rinuncia del credito da parte del socio |

La rinuncia del credito da parte del socio – che si concretizza in un atto formale effettuato esplicitamente nella prospettiva del rafforzamento patrimoniale della società – è trattata contabilmente alla stregua di un apporto di patrimonio. Pertanto, in tal caso la rinuncia dei soci al diritto alla restituzione trasforma il debito della società in una posta di patrimonio netto avente natura di riserva di capitale. ATTENZIONE A decorrere dall’esercizio 2016 la società beneficiaria della rinuncia (a prescindere dal transito a Conto economico che, come visto, non dovrebbe avvenire) è tenuta a tassare come sopravvenienza attiva (solo fiscale e non contabile) se il socio non consegna alla società una dichiarazione con l’indicazione del costo fiscalmente riconosciuto. Tale dichiarazione deve avvenire nella forma qui rappresentata. MARIO ROSSI (socio) Via …………………., … CAP Città (..) Spett.le Società ALFA Srl Via ……………… ……………………. DICHIARAZIONE SOSTITUTIVA DI ATTO DI NOTORIETÀ (Ai sensi del D.P.R 28 dicembre 2000 n. 445) Il/La sottoscritto/a …………… nato/a a …………. (….) il ………….. , residente nel Comune di ………….(….), Via …………………..Nr. ………., codice fiscale ………………………………………….

DICHIARA che il valore fiscalmente riconosciuto del credito di …… ,00 euro cui ha rinunciato in data … / … / …. , ammonta ad euro ……,00. Si allega copia del documento di identità in corso di validità Data …………………. IL DICHIARANTE Esente dall’imposta di bollo ai sensi degli artt. 37 c.1 DPR 28 dicembre 2000 n. 445 e 14 Tabella B DPR 642/72 È opportuno l’invio a mezzo PEC o raccomandata senza busta

|

PROSPETTO RELATIVO ALLA VOCE DEGLI APPORTI DEI SOCI

| Versamenti in conto aumento capitale | Rappresentano riserva che accoglie gli importi di capitale sottoscritti dai soci, in ipotesi di aumento di capitale scindibile, quando la procedura di aumento del capitale sia ancora in corso alla data di chiusura del bilancio |

| Versamenti in conto futuro aumento di capitale | Riserva che accoglie i versamenti, non restituibili, effettuati dai soci in via anticipata in vista di un futuro aumento di capitale |

| Versamenti in conto capitale | Riserva che accoglie i valori di nuovi apporti operati dai soci pur in assenza dell’intendimento di procedere a futuri aumenti di capitale |

| Versamenti a copertura perdite | Riserva che accogli i versamenti effettuati dopo che si sia manifestata una perdita |

| APPORTO SOCI | ||||||

| Data | Socio | Importo | FONDO PERDUTO | FINALIZZATI | ||

| Conto capitale | Copertura perdite | Conto futuro aumento capitale | Conto aumento capitale | |||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

| € | ||||||

(*) barrare la casella per i finanziamenti con clausola di postergazione rispetto agli altri creditori.

SCHEDA 11 – SOCIETÀ DI COMODO

VERIFICA DELLA OPERATIVITÀ DELLA SOCIETÀ (test sui ricavi minimi)

| Cause di esclusione

(verificate sull’anno 2019) |

1 | Costituzione in società di capitali obbligatoria per legge | ||

| 2 | Primo periodo d’imposta | |||

| 3 | Società in amministrazione controllata o straordinaria | |||

| 4 | Società ed enti che controllano società ed enti i cui titoli sono negoziati in mercati regolamentati italiani ed esteri, non ché società ed enti quotati e società da essi controllate, anche indirettamente | |||

| 5 | Società esercenti attività di servizio pubblico di trasporto | |||

| 6 | Numero di soci non inferiore a 50 | |||

| 7 | Società che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiore alle dieci unità | |||

| 8 | Società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria, di liquidazione coatta amministrativa ed in concordato preventivo | |||

| 9 | Società che presentano un ammontare complessivo del valore della produzione (raggruppamento A del Conto economico) superiore al totale attivo dello Stato patrimoniale | |||

| 10 | Società partecipate da enti pubblici almeno nella misura del 20% del Capitale sociale | |||

| 11 | per le società ed enti che applicano gli ISA e conseguono il livello di affidabilità fiscale individuato con provvedimento del direttore dell’Agenzia delle entrate, per l’accesso al beneficio premiale | |||

| 12 | Società consortili | |||

| // | Start up innovative | |||

| Cause disapplicazione

che consentono di non presentare istanza di interpello (verificate sull’anno 2019) |

99* | Società in stato di liquidazione, che – con impegno assunto in dichiarazione dei redditi – richiedono la cancellazione dal Registro Imprese a norma degli articoli 2312 e 2495, cod. civ., entro il termine di presentazione della dichiarazione dei redditi successiva | ||

| 2 | Società soggette ad una delle procedure di cui all’articolo 105, Tuir o a una procedura di liquidazione giudiziaria (ad esempio fallimento, liquidazione coatta, etc.); la disapplicazione opera con riferimento ai periodi d’imposta precedenti all’inizio di dette procedure, i cui termini di presentazione delle dichiarazioni scadono successivamente all’inizio delle procedure medesime | |||

| 3 | Società sottoposte a sequestro penale o a confisca nelle fattispecie di cui agli articoli 2-sexies e 2-nonies, L. 575/1965 o in altre fattispecie analoghe in cui il Tribunale in sede civile abbia disposto la nomina di un amministratore giudiziario | |||

| 4 | Società che dispongono di immobilizzazioni costituite da immobili concessi in locazione a enti pubblici ovvero locati a canone vincolato in base alla L. 431/1998 o ad altre leggi regionali o statali | |||

| 5 | Società che detengono partecipazioni in società considerate non di comodo ai sensi dell’articolo 30, L. 724/1994; società escluse dall’applicazione della disciplina anche in conseguenza di accoglimento dell’istanza di disapplicazione; società collegate residenti all’estero cui si applica il regime dell’articolo 168, Tuir. | |||

| Cause disapplicazione

che consentono di non presentare istanza di interpello (verificate sull’anno 2019) |

6 | Società che hanno ottenuto l’accoglimento dell’istanza di disapplicazione in relazione a un precedente periodo di imposta sulla base di circostanze oggettive puntualmente indicate nell’istanza che non hanno subito modificazioni nei periodi di imposta successivi | ||

| 7 | Ipotesi di cui al precedente codice 6 se la società è esonerata dalla compilazione del prospetto | |||

| 8 | Società che esercitano prevalentemente attività agricola ai sensi articolo 2135, cod. civ. e rispettano le condizioni di cui all’articolo 2, D.Lgs. 99/2004 | |||

| 9 | Società per le quali gli adempimenti e i versamenti tributari sono stati sospesi o differiti da disposizioni normative adottate in conseguenza della dichiarazione di emergenza ai sensi articolo 5, L. 225/1992. La disapplicazione opera limitatamente al periodo d’imposta in cui si è verificato l’evento calamitoso e quello successivo | |||

* da indicare solo se in una delle precedenti dichiarazioni è stato assunto l’impegno della cancellazione dal Registro Imprese

| Istanza di interpello

disapplicativo |

A | Già presentata | ||||

| B | Da presentare | |||||

| C | Non necessaria | |||||

| D | Da valutare con lo studio | |||||

| Descrizione | 2017 | 2018 | 2019 | MEDIA | ||

|

Titoli e crediti |

||||||

| Immobili e altri beni | ||||||

| Immobili di categoria A/10 | ||||||

| Immobili abitativi | ||||||

| Altre immobilizzazioni | ||||||

| Segnalare la presenza di:

|

||||||

|

Dettagliare le anomalie di svolgimento dell’attività relative al periodo d’imposta 2019, tenendo presente che lo studio provvederà ad un’analisi approfondita della particolare situazione, richiedendo eventuali notizie aggiuntive in merito:

|

||||||

VERIFICA DELLO STATO DI PERDITA SISTEMICA

|

Per il 2019 la società presenta uno dei seguenti status (indicare il dettaglio reddituale nella tabella sottostante): |

|

|

| Annualità | 2014 | 2015 | 2016 | 2017 | 2018 |

| reddito (perdita)

(verificare dal modello Unico) |

|||||

| reddito minimo

(calcolare solo nel caso di perdita fiscale) |

|||||

| causa di disapplicazione

(indicare il relativo codice) |

| Cause di esclusione | 1 | Costituzione in società di capitali obbligatoria per legge |

| 2 | Primo periodo d’imposta | |

| 3 | Società in amministrazione controllata o straordinaria | |

| 4 | Società ed enti che controllano società ed enti i cui titoli sono negoziati in mercati regolamentati italiani ed esteri, non ché società ed enti quotati e società da essi controllate, anche indirettamente | |

| 5 | Società esercenti attività di servizio pubblico di trasporto | |

| 6 | Numero di soci non inferiore a 50 | |

| 7 | Società che nei due esercizi precedenti hanno avuto un numero di dipendenti mai inferiore alle dieci unità | |

| 8 | Società in stato di fallimento, assoggettate a procedure di liquidazione giudiziaria, di liquidazione coatta amministrativa ed in concordato preventivo | |

| 9 | Società che presentano un ammontare complessivo del valore della produzione (raggruppamento A del Conto economico) superiore al totale attivo dello Stato patrimoniale | |

| 10 | Società partecipate da enti pubblici almeno nella misura del 20% del Capitale sociale | |

| 11 | società ed enti che applicano gli Isa e conseguono il livello di affidabilità fiscale individuato con provvedimento del direttore dell’Agenzia delle entrate, per l’accesso al beneficio premiale | |

| 12 | Società consortili |

| Cause disapplicazione

che consentono di non presentare istanza di interpello

–

Provvedimento 11 giugno 2012 |

99* | Società in stato di liquidazione, cui non risulti applicabile la disciplina dello scioglimento o trasformazione agevolata di cui all’articolo 1, comma 129 della Finanziaria 2008, che con impegno assunto in dichiarazione dei redditi richiedono la cancellazione dal Registro Imprese a norma degli articoli 2312 e 2495, cod. civ. entro il termine di presentazione della dichiarazione dei redditi successiva |

| 2 | Società soggette ad una delle procedure di cui all’articolo 105 Tuir o a una procedura di liquidazione giudiziaria (ad es. fallimento, liquidazione coatta, etc.); la disapplicazione opera con riferimento ai periodi d’imposta precedenti all’inizio di dette procedure, i cui termini di presentazione delle dichiarazioni scadono successivamente all’inizio delle procedure medesime | |

| 3 | Società sottoposte a sequestro penale o a confisca nelle fattispecie di cui agli articoli 2-sexies e 2-nonies, L. 575/1965 o in altre fattispecie analoghe in cui il Tribunale in sede civile abbia disposto la nomina di un amministratore giudiziario | |

| 4 | Società che detengono partecipazioni in società considerate non di comodo ai sensi dell’articolo 30, L. 724/1994; società escluse dall’applicazione della disciplina anche in conseguenza di accoglimento dell’istanza di disapplicazione; società collegate residenti all’estero cui si applica il regime dell’articolo 168, Tuir | |

| 5 | Società che hanno ottenuto l’accoglimento dell’istanza di disapplicazione in relazione a un precedente periodo di imposta sulla base di circostanze oggettive puntualmente indicate nell’istanza che non hanno subito modificazioni nei periodi di imposta successivi | |

| 6 | Ipotesi di cui al precedente codice 5 se la società è esonerata dalla compilazione del prospetto | |

| 7 | Società che conseguono un margine lordo (MOL) positivo | |

| 8 | Società per le quali gli adempimenti e i versamenti tributari sono stati sospesi o differiti da disposizioni normative adottate in conseguenza della dichiarazione di emergenza ai sensi articolo 5, L. 225/1992. La disapplicazione opera limitatamente al periodo d’imposta in cui si è verificato l’evento calamitoso e quello successivo | |

| 9 | Società per le quali risulta positiva la somma algebrica della perdita fiscale di periodo e degli importi che non concorrono a formare il reddito imponibile per effetto di proventi esenti, esclusi o soggetti a ritenuta alla fonte a titolo d’imposta o ad imposta sostitutiva, o ad altre disposizioni agevolate | |

| 10 | Società che esercitano prevalentemente attività agricola ai sensi articolo 2135, cod. civ. e rispettano le condizioni di cui all’articolo 2, D.Lgs. 99/2004 | |

| 11 | società ed enti che applicano gli ISA e conseguono il livello di affidabilità fiscale individuato con provvedimento del direttore dell’Agenzia delle entrate, per l’accesso al beneficio premiale | |

| 12 | Società che si trovano nel primo periodo d’imposta |

* da indicare solo se in una delle precedenti dichiarazioni è stato assunto l’impegno della cancellazione dal Registro Imprese

| Istanza di interpello

disapplicativo |

A | Già presentata | |

| B | Da presentare | ||

| C | Non necessaria | ||

| D | Da valutare con lo studio |

SCHEDA 12 – DETTAGLIO IMPOSTE

| Data versamento F24 | Acconto Ires | Acconti 2019 e saldo Irap 2018(*) |

| (*) l’indicazione del saldo Irap 2018 è necessaria ai fini della determinazione dell’importo deducibile ai fini Ires | ||

| Segnalare l’effettuazione di eventuali ricalcoli degli importi a suo tempo indicati dallo Studio | ||

PROSPETTO DEDUCIBILITÀ IRAP DALL’IRES

|

Irap pagata nell’anno a saldo esercizio precedente

|

€ |

|

Irap pagata nell’anno primo acconto

|

€ |

|

Irap pagata nell’anno secondo acconto

|

€ |

|

Irap pagata nell’anno (riferita ad annualità pregresse)

|

€ |

| 2017 | 2018 | 2019 | |

|

Costo personale dipendente (B9) |

€ | € | € |

|

PIÙ Costi assimilati al personale dipendente (B7) |

€ | € | € |

|

MENO Totale deduzioni operate |

€ | € | € |

|

Differenza |

€ | € | € |

|

Valore della produzione netta |

€ | € | € |

|

Percentuale di deducibilità |

% | % | % |

| Irap deducibile su costo personale dipendente ed assimilati | (A) | ||

| Irap deducibile nella misura del 10% in presenza interessi passivi | (B) | ||

|

Totale Irap deducibile

|

(A + B) | ||

SCHEDA 13– RIPORTO FISCALE DELLE PERDITE

|

RIPORTABILITÀ DELLE PERDITE FISCALI |

||||||||||||||||||||||||||||

|

È necessario verificare l’utilizzabilità delle perdite fiscali, sulla base di quanto disposto dall’articolo 84, Tuir. Il D.L. 98/2011 ha stabilito che tutte le perdite realizzate da soggetti Ires siano illimitatamente riportabili. Il riporto delle perdite è così regolamentato: a) perdite riportabili con compensazione libera: sono le perdite che sono conseguite nei primi tre periodi d’imposta (comprese le perdite imputate per trasparenza con riferimento alla condizione soggettiva delle società socie di società trasparenti) in relazione ad attività nuove; b) perdite riportabili con compensazione limitata all’80%: sono le perdite conseguite oltre il terzo periodo d’imposta e possono essere compensate entro il quinto periodo d’imposta successivo al loro conseguimento. Può essere utilizzato a tale scopo il seguente prospetto:

|

||||||||||||||||||||||||||||

SCHEDA 14 – CALCOLO ACE

Le imprese hanno la possibilità di ottenere una detassazione pari al 1,3% (nuova misura degli incrementi di patrimonio rispetto alla situazione al 31 dicembre 2010).

Si compili la tabella che segue per la raccolta dei dati necessari al fine di verificare l’agevolazione spettante per il periodo d’imposta 2019.

|

Verifica base di riferimento Ace al 31.12.2010 |

|

| Patrimonio netto al 31 dicembre 2010 | €_______________ |

| (a dedurre) Utile 2010 | – €_______________ |

| Base di riferimento ACE al 31.12.2010 | €_______________ |

| INCREMENTI | ||

| Descrizione | Data | Importo |

| __ / __ / ____ | €_______________ | |

| __ / __ / ____ | €_______________ | |

| __ / __ / ____ | €_______________ | |

| __ / __ / ____ | €_______________ | |

| __ / __ / ____ | €_______________ | |

|

Accantonamento utile a riserva |

||

| L’utile 2010 è stato accantonato a riserva? |

|

€_______________ |

| L’utile 2011 è stato accantonato a riserva? |

|

€_______________ |

| L’utile 2012 è stato accantonato a riserva? |

|

€_______________ |

| L’utile 2013 è stato accantonato a riserva? |

|

€_______________ |

| L’utile 2014 è stato accantonato a riserva? |

|

€_______________ |

| L’utile 2015 è stato accantonato a riserva? |

|

€_______________ |

| L’utile 2016 è stato accantonato a riserva? |

|

€_______________ |

| L’utile 2017 è stato accantonato a riserva? |

|

€_______________ |

| L’utile 2018 è stato accantonato a riserva? |

|

€_______________ |

| DECREMENTI | ||

| Descrizione | Data importo | Importo |

| __ / __ / ____ | €_______________ | |

| __ / __ / ____ | €_______________ | |

| __ / __ / ____ | €_______________ | |

| __ / __ / ____ | €_______________ | |

| __ / __ / ____ | €_______________ | |

|

Riepilogo ACE |

|

| Patrimonio netto al 31.12.2010 | €_______________ |

| Incrementi: | |

| Utile 2010 a riserva | €_______________ |

| Utile 2011 a riserva | €_______________ |

| Utile 2012 a riserva | €_______________ |

| Utile 2013 a riserva | €_______________ |

| Utile 2014 a riserva | €_______________ |

| Utile 2015 a riserva | €_______________ |

| Utile 2016 a riserva | €_______________ |

| Utile 2017 a riserva | €_______________ |

| Utile 2018 a riserva | €_______________ |

| (a dedurre) decrementi | – €_______________ |

| Importo detassazione Ace 2019 | €_______________ |

| Eccedenza di detassazione riportata dal 2018 | €_______________ |

| Importo detassazione Ace da riportare in REDDITI2020 | €_______________ |

Si fa infine presente che risulta possibile la conversione di eccedenze Ace non utilizzate in crediti di imposta.

SCHEDA 15 – CALCOLO IRAP PER LE SOCIETÀ DI CAPITALI

La determinazione dell’imponibile del tributo regionale è stata radicalmente rivista dal 2008, basandosi ora (in linea generale) sulle risultanze del Conto economico e non più sui dati rilevanti per la determinazione dell’imponibile delle imposte dirette.

Segnalare le informazioni richieste nella scheda che segue:

| N° | DESCRIZIONE | NOTE | IMPORTO |

| 1 | i costi per lavoro autonomo occasionale, compresi quelli sostenuti a fronte dell’assunzione di obblighi di fare, non fare o permettere di cui all’articolo 67, comma 1, lettera l), Tuir | Vedi scheda dettaglio A | € …………,… |

| 2 | i costi per prestazioni di lavoro assimilato a quello dipendente di cui all’articolo 50, Tuir ivi comprese le collaborazioni coordinate e continuative a meno che la prestazione sia resa da un soggetto – residente o non residente – nell’ambito della propria attività artistica o professionale (titolari di partita Iva) | € …………,… | |

| 3 | gli utili spettanti agli associati in partecipazione di cui all’articolo 53, comma 2, lettera c) Tuir (apporto di solo lavoro) | Vedi scheda dettaglio B | € …………,… |

| 4 | i costi per attività commerciali occasionali di cui all’articolo 67, comma 1, lettera i), Tuir | € …………,… | |

| 5 | la quota interessi dei canoni di locazione finanziaria | Allegare prospetto fornito dalla società di leasing

Vedi scheda dettaglio C |

€ …………,… |

| 6 | perdite su crediti (diverse dalla svalutazione, quali fallimenti, procedure esecutive infruttuose, etc.) | € …………,… | |

| 7 | Imu | Allegare copia delle ricevute di pagamento | € …………,… |

| 8 | Costi per lavoro dipendente imputati in voci diverse da B9 | € …………,… | |

| Costi per lavoro dipendente degli apprendisti | Allegare prospetto riepilogativo predisposto dal consulente del lavoro

Vedi scheda dettaglio D |

€ …………,… | |

| Costi per lavoro con contratto di inserimento o contratto formazione | |||

| Costi per lavoro dipendente dei disabili | € …………,… | ||

| Costi per lavoro dipendente dei soggetti addetti alla R&S | € …………,… | ||

| Inail riferito a qualsiasi tipologia di soggetto | € …………,… | ||

| Dati per conteggio deduzioni per cuneo fiscale | |||

| Puro costo del lavoro interinale | Allegare prospetto riepilogativo rilasciato dalla società fornitrice | € …………,… | |

| Quota Inail gravante sul lavoro interinale | € …………,… | ||

| Quota di intermediazione pagata alle società di lavoro interinale | € …………,… | ||

| 9 | Componenti straordinarie connesse ad operazioni di trasferimento di aziende o rami d’azienda | € …………,… | |

| 10 | Contributi di competenza dell’anno | Allegare la documentazione che comprovi la motivazione della erogazione del contributo

Vedi scheda dettaglio E |

€ …………,… |

| A) Compensi per collaborazione coordinata e continuativa e occasionale |

| È necessario distinguere l’importo dei compensi per gli amministratori e altre collaborazioni coordinate continuative e dei relativi contributi Inps, dei compensi per prestazioni o servizi occasionali di soggetti senza partita Iva, dei compensi ai Sindaci senza partita Iva. |

| Descrizione | Importo in bilancio |

| Compensi amministratori | |

|

|

|

|

|

|

| Compensi sindaci | |

|

|

|

|

| Compensi per collaborazioni con o senza progetto | |

| Compensi occasionali |

| B) Utili spettanti ad associati in partecipazione |

| È necessario distinguere l’importo degli utili spettanti agli associati in partecipazione – persone fisiche, con apporto di solo lavoro (attenzione, solo per contratti vecchi) |

| Nome | Compenso come da rendiconto | Contributi Inps | Importo in bilancio | Partita Iva

sì / no |

| C) Canoni di Leasing |

| È necessario scorporare dai canoni periodici relativi ai contratti di leasing in essere la quota relativa agli oneri finanziari.

Il calcolo da effettuare per i beni con Iva detraibile per l’utilizzatore è il seguente per ogni contratto:

Può essere utilizzato a tale scopo il prospetto che segue: |

| Estremi contratto | |||

| Costo del concedente al netto del riscatto | A | ||

| Giorni durata contratto | B | ||

| Costo giornaliero | C | A : B | |

| Giorni competenza 2019 | D | ||

| Costo di competenza 2019 | E | C x D | |

| Costo iscritto a bilancio (al netto del risconto) | F | ||

| Quota interessi | G | E – F | |

Inoltre, nel caso di canoni con Iva indetraibile per l’utilizzatore, sia l’importo dei canoni di competenza (F) che il costo del concedente (E) vanno assunti al netto dell’Iva.

| D) Costo per personale deducibile ai fini Irap di competenza 2019 | |||||||

| È necessario fornire il costo complessivo dei dipendenti disabili o assunti con qualifica di apprendista, ovvero assunti con contratto di formazione e lavoro, di competenza del periodo d’imposta (costituisce un onere interamente deducibile ai fini Irap).

Sono deducibili ai fini Irap anche i costi dei dipendenti addetti alla ricerca e sviluppo. |

|||||||

| COSTO DEL LAVORO DEDUCIBILE AI FINI IRAP | |||||||

| Qualifica | Retribuzione | Quota Tfr | Contributi | TOTALE | |||

| Apprendisti | |||||||

| Formazione lavoro e contratti di inserimento | |||||||

| Disabili | |||||||

| Addetti alla R&S | |||||||

| TOTALE | |||||||

| ELENCO NOMINATIVO DEI SOGGETTI IN RELAZIONE AI QUALI È POSSIBILE FRUIRE DI DEDUZIONI (ACQUISIRE I DATI DAL CONSULENTE DEL LAVORO O DALL’UFFICIO PAGHE) | |||||||

|

|

|||||||

|

A decorrere dal periodo 2015, sono state introdotte rilevanti modifiche nelle regole di deduzione del costo del lavoro ai fini Irap; in particolare:

In particolar modo si dovrà tenere conto della circostanza di cui al punto numero 1) dovendo potersi evincere i dati dal prospetto fornito dal consulente del lavoro. |

|||||||

|

|

|||||||

|

E) Contributi erogati in base a norma di legge |

|||||||||||||||

|

I contributi erogati in base a norma di legge concorrono in ogni caso a formare la base imponibile Irap (anche se non tassati ai fini delle imposte sui redditi), ad eccezione di quelli correlati a componenti negativi non ammessi in deduzione (salvo esclusioni previste dalle leggi istitutive dei singoli contributi):

|

SCHEDA 16 – DETTAGLIO SPESE DI RAPPRESENTANZA

Le spese che, nel passato, venivano solitamente qualificate come di rappresentanza vengono diversamente classificate dalla normativa fiscale:

| casistica | descrizione | Regime di deducibilità |

| 01 | Spese per acquisto di beni distribuiti gratuitamente di valore unitario non superiore a 50 euro | Integralmente deducibili nell’esercizio di competenza |

| 02 | Spese di rappresentanza vere e proprie, tra cui vanno compresi anche gli acquisti di beni per omaggio di valore unitario superiore a 50 euro | Deducibili entro limiti percentuali dei ricavi e proventi tipici |

| 03 | Spese considerate non di rappresentanza | Integralmente deducibili nell’esercizio di competenza |

A seguire si presenta una descrizione delle singole fattispecie finalizzata ad un riepilogo finale delle voci, indispensabile ai fini della corretta determinazione del carico fiscale di periodo.

Spese per omaggi

In questa categoria vanno collocate le spese per acquisto di soli beni (agende, calendari, penne, ma anche beni differenti non oggetto dell’attività propria dell’impresa, vino, alimentari, etc.).

| INDIVIDUAZIONE DELLA PRIMA CLASSE DI SPESE | ||

| 01 |

Nel Conto economico dell’anno 2019 è imputato il seguente importo a titolo di spese per acquisto beni di valore unitario non superiore a 50 euro |

€ …………,… |

Spese di rappresentanza vere e proprie deducibili a plafond

Il secondo gruppo di spese di rappresentanza menziona le spese riconducibili alle seguenti casistiche:

| elementi distintivi | descrizione | |

| CARATTERISTICHE | Deve trattarsi di spese per erogazioni a titolo gratuito di beni e servizi, effettuate con finalità promozionali o di pubbliche relazioni e il cui sostenimento risponda a criteri di ragionevolezza in funzione dell’obiettivo di generare, anche potenzialmente, benefici economici per l’impresa ovvero sia coerente con pratiche commerciali di settore | |

| DIFFERENTI TIPOLOGIE | a) | le spese per viaggi turistici in occasione dei quali siano programmate e in concreto svolte significative attività promozionali dei beni o dei servizi la cui produzione o il cui scambio costituisce oggetto dell’attività caratteristica dell’impresa |

| b) | le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di ricorrenze aziendali o di festività nazionali o religiose | |

| c) | le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione dell’inaugurazione di nuove sedi, uffici o stabilimenti dell’impresa | |

| d) | le spese per feste, ricevimenti e altri eventi di intrattenimento organizzati in occasione di mostre, fiere, ed eventi simili in cui sono esposti i beni e i servizi prodotti dall’impresa | |

| e) | ogni altra spesa per beni e servizi distribuiti o erogati gratuitamente, ivi inclusi i contributi erogati gratuitamente per convegni, seminari e manifestazioni simili il cui sostenimento risponda ai criteri di inerenza (qui si ricomprendono gli acquisti per beni da destinare ad omaggio di valore unitario superiore a 50 euro) | |

Alla luce di quanto sopra è possibile individuare la seconda classe di spese e l’ammontare di effettiva deducibilità rapportato ai ricavi e proventi tipici dell’azienda:

| INDIVIDUAZIONE DELLA SECONDA CLASSE DI SPESE | |||||||||

| 02 | a) | Spese per viaggi di promozione

(la quota parte di spese di vitto e alloggio va considerata al 75%) |

€ | ||||||

| b) | Spese per intrattenimento legato a ricorrenze

(la quota parte di spese di vitto e alloggio va considerata al 75%) |

€ | |||||||

| c) | Spese per intrattenimento legato ad inaugurazioni

(la quota parte di spese di vitto e alloggio va considerata al 75%) |

€ | |||||||

| d) | Spese per intrattenimento legato a fiere ed esposizioni

(la quota parte di spese di vitto e alloggio va considerata al 75%) |

€ | |||||||

| e) | Altre spese di rappresentanza

(la quota parte di spese di vitto e alloggio va considerata al 75%) |

€ | |||||||

|

TOTALE VOCE CONTABILE |

€ |

||||||||

|

l’Agenzia delle entrate sostiene che, qualora nelle voci di cui sopra vi fossero comprese spese di vitto e alloggio per le quali non si fosse detratta l’Iva (per mancanza della fattura o per libera scelta), il costo deducibile deve essere ricavato mediante scorporo dell’imposta, tranne nelle ipotesi in cui la mancata richiesta della fattura corrisponde ad una scelta economicamente vantaggiosa per l’azienda.

|

|||||||||

|

A DEDURRE QUOTA IVA NON DEDUCIBILE |

€ |

||||||||

|

TOTALE VOCE DA CONSIDERARE NELLA DICHIARAZIONE DEI REDDITI (A) |

€ |

||||||||

| DATI CONTO ECONOMICO | |||||||||

| A1 | € | ||||||||

| A5 | € | ||||||||

| TOTALE (B) | € | ||||||||

| 02 | PLAFOND | → | RIPARTIRE

IL VALORE DI (B) |

→ | SINO A 10.000.000,00 DI

€ |

1,5% | € | ||

| PER L’ECCEDENZA SINO A 50.000.000,00

€ |

0,6% | € | |||||||

| PER L’ECCEDENZA

€ |

0,4% | € | |||||||

|

TOTALE PLAFOND DEDUCIBILITÀ(C) |

€ |

||||||||

| RACCORDO CON IL MODELLO REDDITI | SE (A) > (C) | QUOTA DEDUCIBILE = (A) | € | ||||||

| QUOTA NON DEDUCIBILE (A) – (C) | € | ||||||||

| SE (A) < (C) | QUOTA DEDUCIBILE = (A) | € | |||||||

Spese non di rappresentanza

Il D.M. individua delle spese che sono da considerarsi di natura puramente promozionale e, come tali, sono pienamente deducibili senza applicazione del plafond.

| INDIVIDUAZIONE DELLA TERZA CLASSE DI SPESE | |||

| 03 | PER TUTTE LE IMPRESE | le spese di viaggio, vitto e alloggio sostenute per ospitare clienti, anche potenziali, in occasione di mostre, fiere, esposizioni ed eventi simili in cui sono esposti i beni e i servizi prodotti dall’impresa

(la quota parte di spese di vitto e alloggio va considerata al 75%) |

€ |

| le spese di viaggio, vitto e alloggio sostenute per ospitare clienti, anche potenziali, in occasione di visite a sedi, stabilimenti o unità produttive dell’impresa.

(la quota parte di spese di vitto e alloggio va considerata al 75%) |

€ | ||

| PER LE IMPRESE CHE ORGANIZZANO

MANIFESTAZIONI FIERISTICHE |

le spese di viaggio, vitto e alloggio sostenute per ospitare clienti, anche potenziali, sostenute nell’ambito di iniziative finalizzate alla promozione di specifiche manifestazioni espositive o altri eventi simili | € | |

| PER LE SOLE DITTE INDIVIDUALI | le spese di viaggio, vitto e alloggio sostenute direttamente dall’imprenditore individuale in occasione di trasferte effettuate per la partecipazione a mostre, fiere, ed eventi simili in cui sono esposti beni e servizi prodotti dall’impresa o attinenti all’attività caratteristica della stessa.(la quota parte di spese di vitto e alloggio va considerata al 75%) | € | |

|

TOTALE VOCE CONTABILE |

€ |

||

|

l’Agenzia delle entrate sostiene che, qualora nelle voci di cui sopra vi fossero comprese spese di vitto e alloggio per le quali non si fosse detratta l’Iva (per mancanza della fattura o per libera scelta), il costo deducibile deve essere ricavato mediante scorporo dell’imposta, tranne nelle ipotesi in cui la mancata richiesta della fattura corrisponde ad una scelta economicamente vantaggiosa per l’azienda.

|

|||

|

A DEDURRE QUOTA IVA NON DEDUCIBILE |

€ |

||

|

TOTALE VOCE DA CONSIDERARE NELLA DICHIARAZIONE DEI REDDITI |

€ |

||

DOCUMENTAZIONE PROBATORIA DA CONSERVARELa deducibilità delle erogazioni e delle spese sopra indicate è subordinata alla tenuta di un’apposita documentazione dalla quale risultino anche:

|

|||

| PROSPETTO FINALE RIEPILOGATIVO | ||

| 01 | TOTALE SPESE RILEVANTI DELLA PRIMA CLASSE | € |

| 02 | TOTALE SPESE RILEVANTI DELLA SECONDA CLASSE (solo importo deducibile) | € |

| 03 | TOTALE SPESE RILEVANTI DELLA TERZA CLASSE | € |

| TOTALE SPESE AMMESSE IN DEDUZIONE | € | |

| RACCORDO CON LA CONTABILITÀ: | ||||

| Di cui imputate al conto

…………………………………. |

€ | |||

| Di cui imputate al conto ………………………………….. | € | |||

| Di cui imputate al conto ………………………………….. | € | |||

| Di cui imputate al conto ………………………………….. | € | |||

|

TOTALE |

€ |

A QUADRATURA |

€ |

|

| RACCORDO DELLE SPESE DI VITTO E ALLOGGIO | ||

|

A decorrere dal 2009, le spese di vitto e alloggio son deducibili nella misura del 75%, tranne se riferite a trasferte effettuate da dipendenti e collaboratori fuori dal territorio comunale. Nel caso in cui siano qualificabili come spese di rappresentanza, inoltre, soggiacciono agli ulteriori limiti di deducibilità di cui alla precedente scheda. Appare allora opportuno fornire, se non già presente, una distinzione della voce contabile come segue |

||

| 01 | Spese per vitto e alloggio relative a trasferte di dipendenti e collaboratori fuori dal Comune | € |

| 02 | Spese per vitto e alloggio relative a dipendenti e collaboratori nel Comune | € |

| 03 | Spese per vitto e alloggio qualificabili come spese di rappresentanza | € |

|

||

|

||

|

||

|

||

|

||

| 04 | Spese per vitto e alloggio non qualificabili come di rappresentanza: | € |

|

||

|

||

|

||

| 05 | Sostenute in altre occasioni o per altre motivazioni: specificare | € |

| TOTALE SPESE IMPUTATE IN CONTABILITÀ | € | |

SCHEDA 17 – CONTRIBUTI E SOVVENZIONI DA ENTI PUBBLICI

|

A decorrere dall’esercizio 2018, le imprese che redigono il bilancio in forma ordinaria devono indicare in nota integrativa – ai sensi della L. 124/2017 – le sovvenzioni, i sussidi, i vantaggi, i contributi o aiuti, in denaro o natura, non aventi carattere generale e privi di natura corrispettiva, retributiva o risarcitoria, ricevuti dalle Pubbliche Amministrazioni, con esclusione di quelli di importo inferiore a 10.000 (ad oggi, mai è stato chiarito il dubbio se tale importo sia da considerare sulla singola erogazione, ovvero sul totale delle somme ricevute). Analogo obbligo, da assolvere mediante la pubblicazione delle informazioni sul sito aziendale, va assolto dalle società che redigono il bilancio in forma abbreviata o delle microimprese.

Soggetti della Pubblica Amministrazione I soggetti che erogano le somme o attribuiscono i beni e/o servizi in natura debbono essere residenti (quindi sono esclusi i soggetti stranieri, comprese le istituzioni europee) e possono essere (a titolo esemplificativo):

Precisazione in merito alle esclusioni Si precisa che non debbono essere indicate le somme e/o i valori nel caso in cui:

Precisazioni in merito alle casistiche di segnalazione “soft” Nel caso in cui le somme da evidenziare fossero già state registrate sul Registro nazionale degli aiuti di stato, la menzione nel bilancio (o sul sito) può limitarsi alla sola citazione con rinvio alle informazioni presenti nel predetto Registro. Conseguenze dell’omissione Si porta a conoscenza dei gentili clienti che, in caso di mancato adempimento alle prescritte richieste, potrà essere comminata:

|

||

| Ente erogante | Importo | Descrizione |

|

SOTTOSCRIZIONE PER ASSUNZIONE DI RESPONSABILITÀ

Il sottoscritto ……………………………………… in qualità di legale rappresentante della società ……………………………………………………………, con la sottoscrizione della presente scheda conferma di avere bene inteso le conseguenze derivanti da una omissione degli oneri di pubblicazione delle sovvenzioni pubbliche, esonerando lo Studio da qualsiasi responsabilità al riguardo.

Data ……………………. Firma ………………………………………………………………. |

||