09 Gen Utilizzo delle ritenute da parte di studi associati e società

Le ritenute d’acconto subite da soggetti trasparenti (studi associati tra professionisti, società di persone) possono essere utilizzate, oltre che dai soci per abbattere propri debiti d’imposta, anche dalle stesse associazioni/società dalle quali dette ritenute provengono.

Si tratta di una possibilità di grande importanza soprattutto per gli studi professionali dove il “monte ritenute” attribuito a ciascun associato si dimostra spesso molto superiore alle esigenze di compensazione di tale associato; al contrario, se tali eccedenze vengono restituite all’associazione professionale, questa le può utilizzare per effettuare propri versamenti (Iva, contributi dei dipendenti, etc.).

Secondo la posizione proposta dall’Agenzia delle entrate nella circolare n. 56/E/2009, il ragionamento logico deve essere così ricostruito:

| Lo studio associato subisce le ritenute in corso d’anno |

| ⇓ |

| Al termine del periodo d’imposta, le stesse ritenute sono imputate ai soci sulla base della quota di reddito a questi attribuibile |

| ⇓ |

| Il socio inserisce le ritenute ricevute nella propria dichiarazione e utilizza la quota necessaria per azzerare le proprie imposte |

| ⇓ |

| In caso di eccedenza, il socio può “restituire” allo studio associato la parte non utilizzata, in modo che lo stesso ne possa beneficiare per effettuare la compensazione

(una volta restituita l’eccedenza, la stessa non potrà più essere nuovamente attribuita al socio) |

| ⇓ |

| Lo studio associato eroga al socio un importo in denaro corrispondente alle ritenute ricevute |

Come si può vedere, il sistema viene strutturato in modo da rendere più rapidamente utilizzabili dei crediti che, diversamente, sarebbero rimasti immobilizzati in capo alla persona fisica, magari per alcuni anni. Va evidenziato che tali ritenute possono essere utilizzate solo nel caso di eccedenza rispetto all’Irpef 2023 dovuta dal socio.

In merito al momento a partire dal quale il credito è utilizzabile, occorre ricordare le previsioni del D.L. 124/2019, secondo il quale, per poter utilizzare in compensazione “orizzontale” crediti relativi alle imposte sui redditi e alle relative addizionali, alle imposte sostitutive delle imposte sui redditi, all’Irap, per importi superiori a 5.000 euro, è necessaria la preventiva presentazione della dichiarazione dalla quale il credito emerge. Anche il credito formato da ritenute riattribuire, oltre la soglia di 5.000 euro, non risulta più liberamente utilizzabile, ma potrà essere compensato solo a seguito della presentazione della dichiarazione dell’associazione stessa.

L’esplicito assenso

Al fine di consentire la restituzione dei crediti eccedenti, l’Agenzia delle entrate richiede un esplicito assenso dei partecipanti, da manifestarsi con modalità che possano evidenziare una data certa.

In particolare, sembrano idonee le seguenti modalità:

- atto pubblico;

- scrittura privata autenticata;

- atto privato registrato presso l’Agenzia delle entrate a tassa fissa;

- raccomandata (è bene che sia fatta in plico ripiegato senza busta);

- tramite utilizzo della posta elettronica certificata (pec).

Non è chiaro se l’assenso di cui si parla possa essere manifestato in modo singolo da ogni socio (quindi può riguardare anche solo alcuni dei partecipanti), oppure debba avvenire necessariamente in forma collegiale; appare più logica la prima ipotesi.

Infine, tale assenso può essere:

| Continuativo (si può anche inserire nell’atto costitutivo) | Oppure specifico per ciascun anno | |

| ⇓ | ⇓ | |

| in questo caso non vi sarà necessità di rinnovo | in questo caso vi sarà necessità di rinnovo | |

Ovviamente, nel caso di accordo che esplica i propri effetti anche per il futuro, è concessa la possibilità di revoca, trattandosi di un credito tributario che è nella disponibilità del singolo socio. Anche la revoca va manifestata con atto avente data certa.

|

L’atto di assenso deve essere precedente all’utilizzo delle ritenute restituite; è pertanto necessario che esso abbia la data certa anteriore a quella di presentazione dell’F24 contenente il credito compensato. |

Di seguito si propone un fac simile di accordo (si propone la versione continuativa), da compilare a cura dell’associazione, al quale dare data certa nelle forme precedentemente descritte. Si tenga conto che il modello proposto è volutamente essenziale per rispondere al contenuto minimo preteso dall’Agenzia delle entrate; nell’ambito di ciascuna associazione è possibile introdurre specifiche clausole per regolamentare nei dettagli l’accordo (ad esempio, termini e modalità entro i quali l’associazione dovrà provvedere a pagare agli associati le ritenute che sono state riattribuite).

|

Ovviamente coloro che abbiano già predisposto in passato l’accordo nella forma continuativa, quest’anno non hanno ulteriori adempimenti sotto tale profilo e potranno procedere alla compensazione delle ritenute. |

Ritenute delle società di capitali

Si ricorda che le società di capitali, anche se in trasparenza, non possono beneficiare di tale meccanismo di riattribuzione.

Le ritenute subite dalla Srl che hanno optato per il regime della trasparenza fiscale devono essere utilizzate dai soci, senza possibilità di restituzione alla Srl trasparente: l’Agenzia delle entrate, con la risoluzione n. 99/E/2011 ha assunto tale posizione. Il chiarimento crea difficoltà a tutte le Srl trasparenti che subiscono ritenute nell’ambito delle loro attività (ad esempio, Srl che svolgono attività di intermediazione, oppure Srl che svolgono attività edilizia che subiscono la ritenuta sugli interventi edilizi per i quali i committenti richiedono le detrazioni per interventi di ristrutturazione o risparmio energetico).

Compilazione del modello F24

L’Agenzia delle entrate ha fornito chiarimenti riguardanti la modalità attraverso la quale compilare il modello F24 nel quale dette ritenute vengono utilizzate in compensazione:

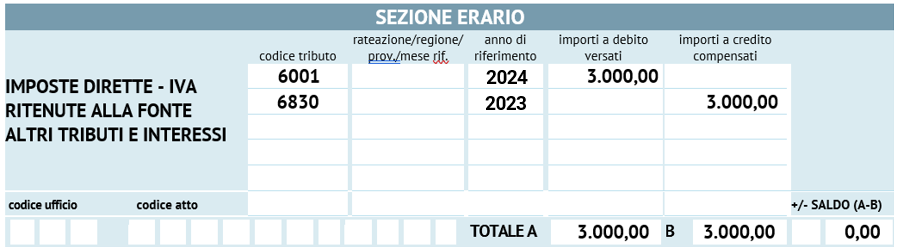

- il codice tributo da utilizzare, istituito con la risoluzione n. 6/E/2010, è il 6830 denominato “Credito Irpef derivante dalle ritenute residue riattribuite dai soci ai soggetti di cui all’articolo 5, Tuir” da utilizzare nella sezione Erario del modello F24;

- l’anno di riferimento, secondo quanto chiarito dalla successiva circolare n. 29/E/2010, è quello relativo al periodo d’imposta oggetto della dichiarazione dei redditi da cui il credito in questione sorge. Pertanto, se nel 2024 verranno utilizzate le ritenute maturate con riferimento al 2023 (e che quindi saranno evidenziate nel prossimo modello dichiarativo Redditi 2024) si dovrà indicare l’anno 2023.

| ESEMPIO 1 |

Visto di conformità

Si ricorda che i crediti tributari richiedono l’apposizione del visto di conformità quando la loro compensazione orizzontale avviene per un importo superiore a 5.000 euro.

In relazione all’utilizzo delle ritenute, nella circolare n. 28/E/2014 l’Agenzia delle entrate aveva chiarito che:

- sulle dichiarazioni dei singoli soci/associati non è richiesto il visto di conformità (a meno che non sia il socio a utilizzare in compensazione crediti propri superiori a 5.000 euro);

- il visto deve essere apposto sulla dichiarazione della società/associazione se il credito derivate da ritenute che si intende utilizzare in compensazione sia eccedente la soglia di 5.000 euro.

Vista la soglia molto bassa, è molto probabile che la restituzione delle ritenute alla società/associazione richieda l’apposizione del visto di conformità per il loro utilizzo.

FAC SIMILE DI ACCORDO DI ASSENSO PER LA RIATTRIBUZIONE DELLE RITENUTE ALL’ASSOCIAZIONE

I sottoscritti

→ ………………………………………………………… nato a …………………… (……) il ……/……/19……, codice fiscale ………………………………, residente a ……………………………… (……) via …………………………………

→ …………………………………………………………… nato a …………………… (……) il ……/……/19……, codice fiscale ………………………………, residente a ……………………………… (……) via ………………………………

in qualità di associati dell’associazione denominata ……………………………………… con partita Iva ……………………………………………, sede in ………………………. (__) via ……………………………………….

PREMESSO

- che le ritenute subite dall’associazione nel corso di ciascun periodo d’imposta sono attribuite a consuntivo a ciascun associato in ragione della propria quota di partecipazione agli utili, ai sensi degli articoli 5 e 22, Tuir;

- che con la circolare n. 56/E/2009 l’Agenzia delle entrate ha permesso all’associazione di utilizzare in compensazione le ritenute riattribuite dagli associati in quanto non utilizzate, previa sottoscrizione di specifico accordo tra gli associati.

SI CONVIENE

- che le ritenute non utilizzate da ciascun associato vengano riattribuite all’associazione affinché questa le utilizzi in compensazione dei propri versamenti;

- che le ritenute riattribuite siano pagate dall’associazione agli associati, in ragione dell’ammontare delle ritenute restituite da ciascuno, ammontare da determinare a seguito di compilazione della dichiarazione annuale degli associati stessi. Tale importo sarà comunicato da ciascun associato all’associazione tramite …………………… entro il termine perentorio del ……………………………………, affinché l’associazione possa indicarle all’interno della propria dichiarazione dei redditi;

- che il presente accordo, per esplicita volontà degli associati, ha valore per le ritenute maturate con riferimento al periodo d’imposta ………………… così come per i successivi, senza necessità di ulteriore accordo scritto, salvo facoltà di revoca;

- che la revoca del presente accordo debba avvenire tramite …………………………… entro ……………………… e in tale eventualità comunque l’accordo manterrà valore con riferimento agli altri associati.

Luogo e data ……………………..

Gli associati

………………………………………………………

………………………………………………………